财经快讯

财经快讯原油:地缘风波又起

来源: 油市小蓝莓

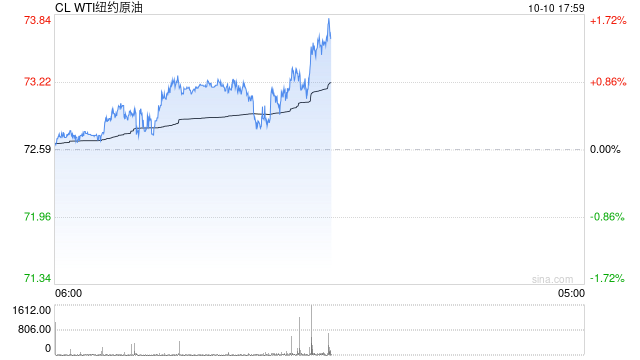

核心观点:偏弱 国庆期间外盘油价的主逻辑是宏观情绪转暖+地缘风险,战事风险接近失控的背景下,Brent一度冲至81美元/桶,近两日随着冲突各方的克制,前期高涨的情绪有所转冷,回吐了前期部分涨幅,当下整体波动率维持高位,短期高度取决于当下事件冲突的发展情况,警惕极端条件下超预期事件的发生。

中国方面自9月底出台密集经济刺激政策后,中国资产受到追捧出现大幅拉涨,而对需求方面真实的提振效果即本轮刺激政策的有效程度,仍需关注后续经济指标来验证。美国方面近期数据表现乐观,主要在于9月份非农就业和ISM的PMI数据,美国经济软着陆的概率进一步提振,降息时间节点也随之进一步后移。中美两国宏观共振的大背景下,宏观情绪出现了显著的转向,美元指数和十年期美债收益率也自10月1日后逐步升高,地缘加持的背景下,宏观情绪短期也得到了进一步的放大。

地缘方面,以色列和伊朗冲突加剧,市场一度传言以色列将攻击伊朗核设施。当前节点静态评估的话,若全面战争进一步爆发,伊朗方面150万桶/日的出口和霍尔木兹海峡超1500万桶/日流量将对整体供需格局产生颠覆性的影响,短期来看,此轮的地缘带来的反弹高度取决于后期事件的发展情况。基本面方面回归季节性转弱趋势,北海贴水转弱,北美炼厂开工由于步入秋季检修期和前期飓风因素影响也开始边际走弱,库存方面全球和美国均不同程度步入累库周期。

欧佩克产量:中性 10月2日JMMC会议重申前期产量政策不变,9月落地产量除利比亚因不可抗力损失约30万桶/日左右以外,其他产油国仍有超产倾向。

宏观:偏多 中国超预期刺激政策出炉,美国经济数据向好,风险偏好回暖。

SPR:中性 美国计划2025年1-3月每月回购300万桶战略原油储备。

地缘:偏多 伊朗空袭以色列,以色列方面考虑回击伊朗石油措施。

下游需求:中性 美国秋季检修逐渐兑现,现货端贴水逐渐转弱。

页岩油:中性 上周产量为1340万桶/日,钻机数持平依旧为484台,中长期对产量的提振作用有限。

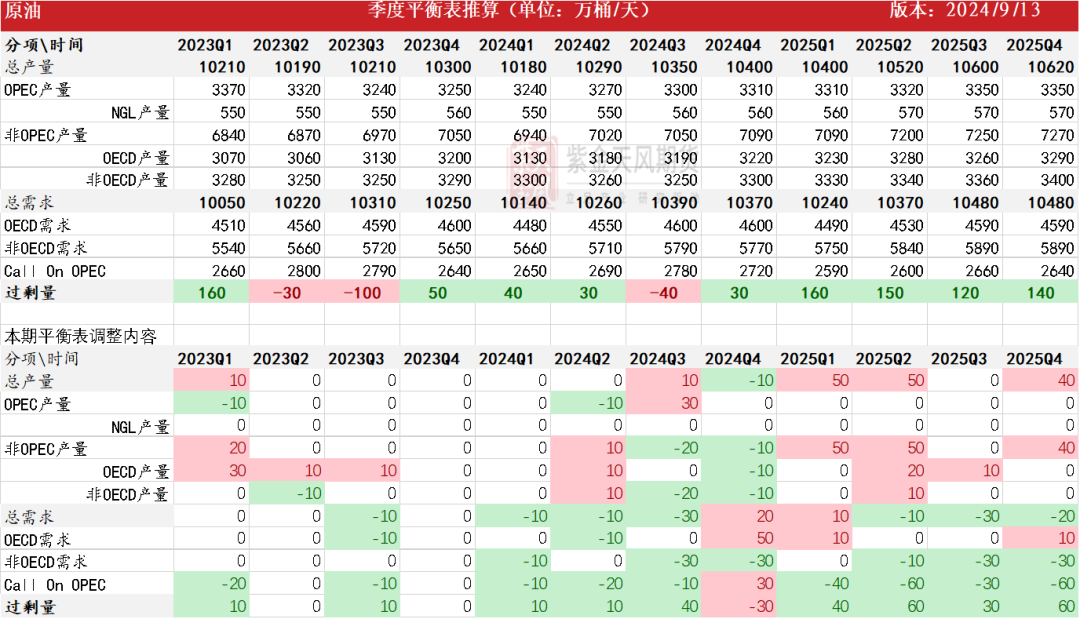

供需平衡表

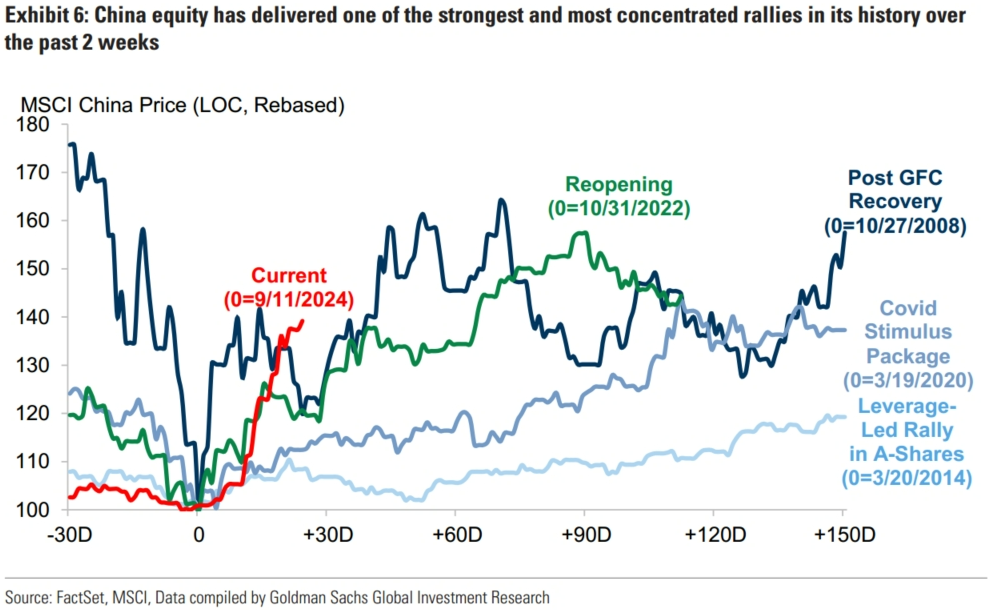

宏观数据提振市场信心

中国出台超预期刺激政策

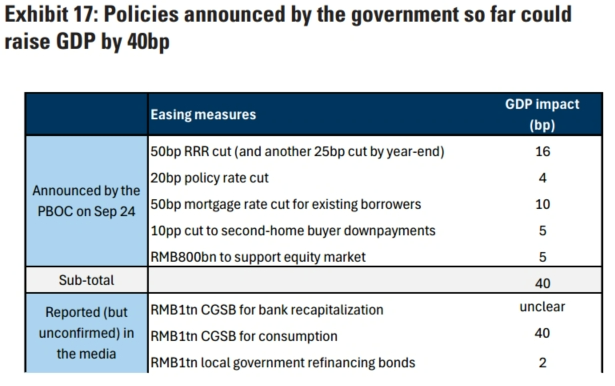

美联储于9月18日降息后,给出中国一部分政策操作的事件空间,随后中国央行方面出台了密集的经济刺激计划,根据高盛评估,本轮央行的一系列举措将使得GDP提高40个bp左右。

受此消息影响,中国三大股指出现大幅上涨,类比前几次上涨周期,MSCI中国指数显示本轮上涨表现更为强势。

美国经济数据向好

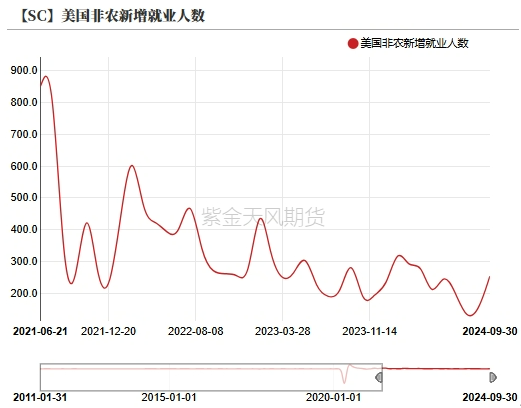

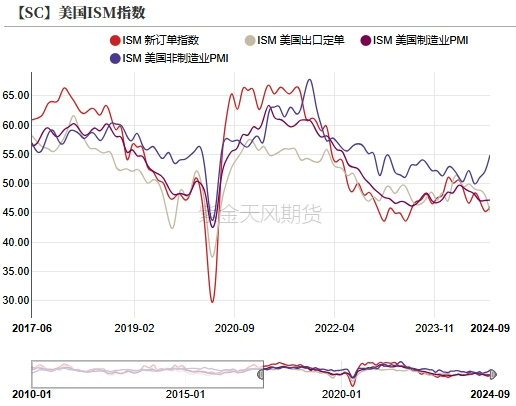

美国宏观数据表现乐观,9月美国非农数据超预期乐观,新增就业25.4万人,高于预期的15万人,并上修了前两个月的就业人数7.2万人。失业率收至4.1%,低于预期的4.2%。ISM美国非制造业PMI收至年内新高,经济软着陆倾向加大。

中美经济体宏观情绪同时转好,短期对大类资产来说风险偏好有整体回归的倾向,后续需要关注中国区域的政策刺激的真实效果和美国的劳动力市场健康的持续性,注意降息交易期间的节奏性把握。

地缘事件再起波澜

国庆期间地缘紧张加剧

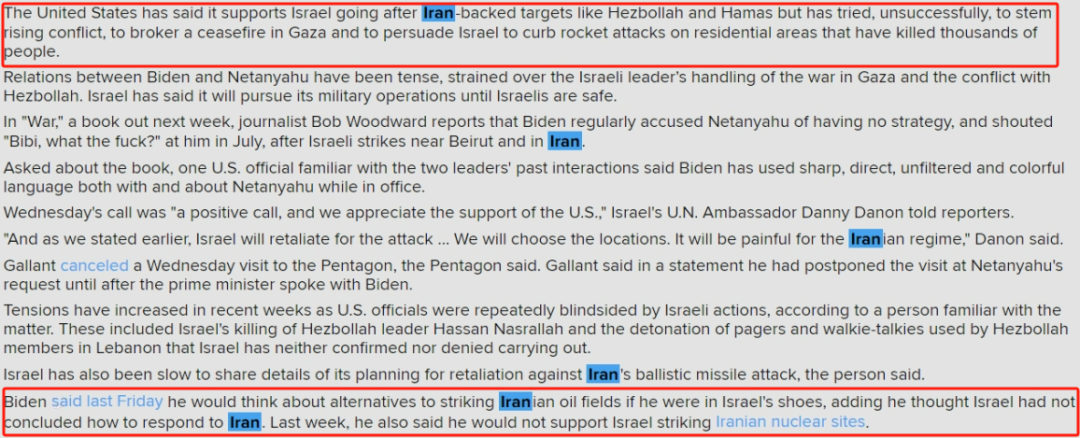

10月1日晚间,伊朗方面对以色列发动大规模的导弹袭击,中东战事风险扩大,波动率抬升。但近期根据以色列方面评估,伊朗的此轮袭击并未带来任何以色列方面的人员伤亡。

就各方的表态而言,其中以色列和伊朗方面依然较为强硬。美国政府方面是否支持以色列方面袭击伊朗的石油设施当前市场仍有分歧,但拜登已经明确表态不会支持其打击伊朗的核设施。

伊朗方面参战的可能影响

以极端情况评估,若伊朗真实参战或爆发全面战争的状况下,带来的最坏结果就是伊朗的产油设施被破坏,伊朗封锁霍尔木兹海峡。

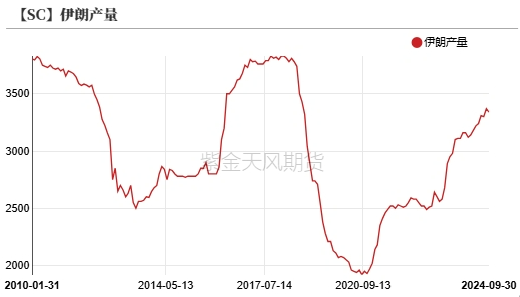

就量级而言,伊朗当前产量为330万桶/日左右,约占全球总供应的4%,以阿拉伯海湾区域出口估算霍尔木兹海峡的流量约为1500万桶/日以上,极端情况下以上损失真实发生,则可对远月的过剩格局产生根本性扭转,后续需关注事件发展的进程。

当下伊朗方面出口并未有明显波动

就实际的伊朗出口而言,截至目前并未观察到有明显的减量,年度来看伊朗出口量级维持在150万桶/日左右,边际的可能冲击在于先兑现于伊朗浮仓的变化,当前伊朗浮仓量级为1000万桶左右,其可作为高频指标参考。

基本面并未有明显变化

10月份OPEC会议维持前期政策不变

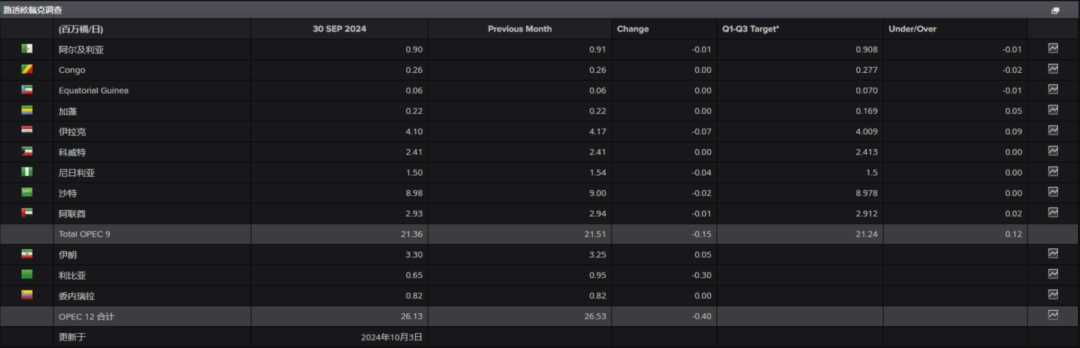

10月2日JMMC会议召开,会议结论为维持前期的石油产量政策不变,主要是强调遵守减产协议,针对前期超产的国家进一步强调其减产计划。

根据咨询机构统计,9月份产量OPEC-9国超产格局未改,主要为利比亚方面损失量约为30万桶/日,整体来看未来超产国家减产履行力度堪忧。

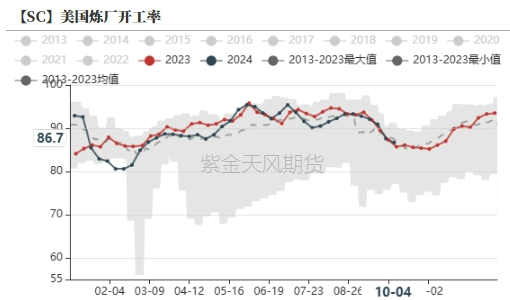

飓风袭扰下美国炼厂开工偏弱

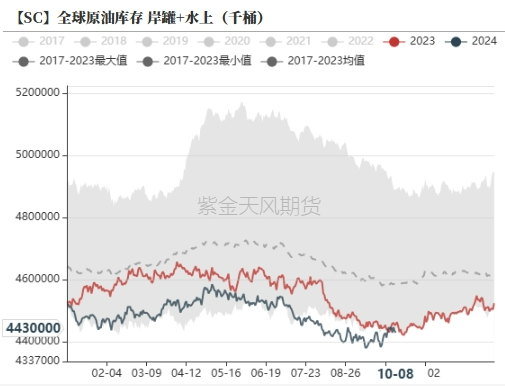

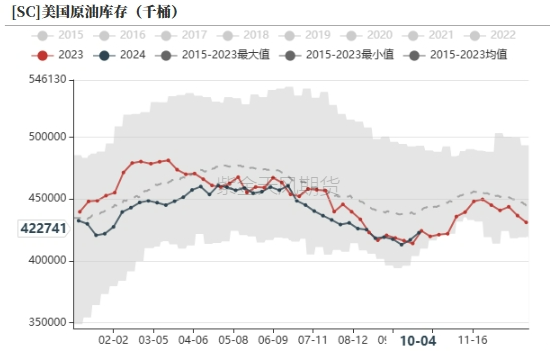

全球库存方面,截至10月8日收至4430000千桶,环比上周去库3465千桶。美国库存方面10月4日收至422700千桶,环比上周累库5810千桶。

当下正值美国炼厂检修季,叠加前期飓风的影响,整体炼厂加工量持续走弱,本周EIA数据显示美国炼厂开工收至86.7%,环比上周继续回落。近期继前期袭扰美国的飓风弗朗辛之后,第二大飓风米尔顿已于本周三登陆美国佛罗里达州,但由于该州没有炼油厂,其影响或对终端影响更大。

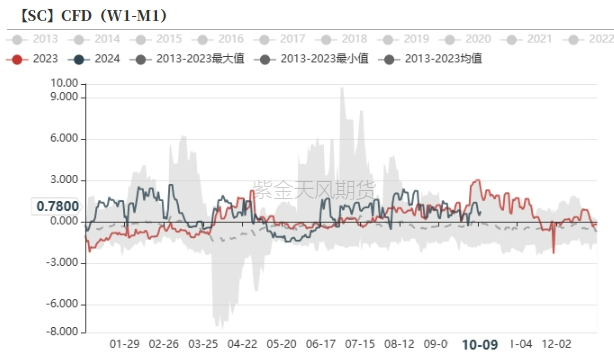

北海现货端走弱

市场关注的利比亚断供方面,根据市场机构近期评估,截至10月8日,原油和凝析油产量达到113万桶/日,利比亚国家石油公司于前期宣布,中央银行领导权问题得到解决后,已经重新开放了所有油田和码头,参考来看,此次事件之前利比亚石油产量约为120万桶/日。

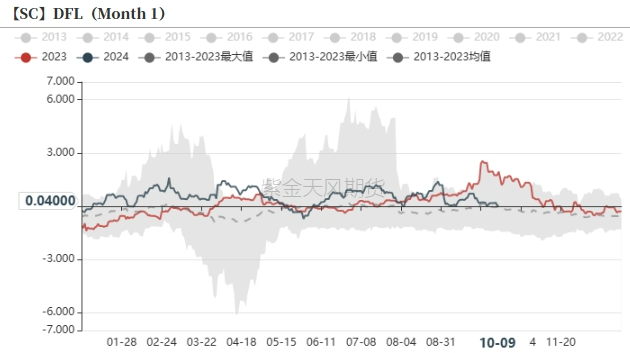

受需求转弱和利比亚产量回归因素影响,北海现货端贴水近期表现不佳,截至10月9日,CFD和DFL分别收至0.78和0.04美元/桶。

价差&持仓

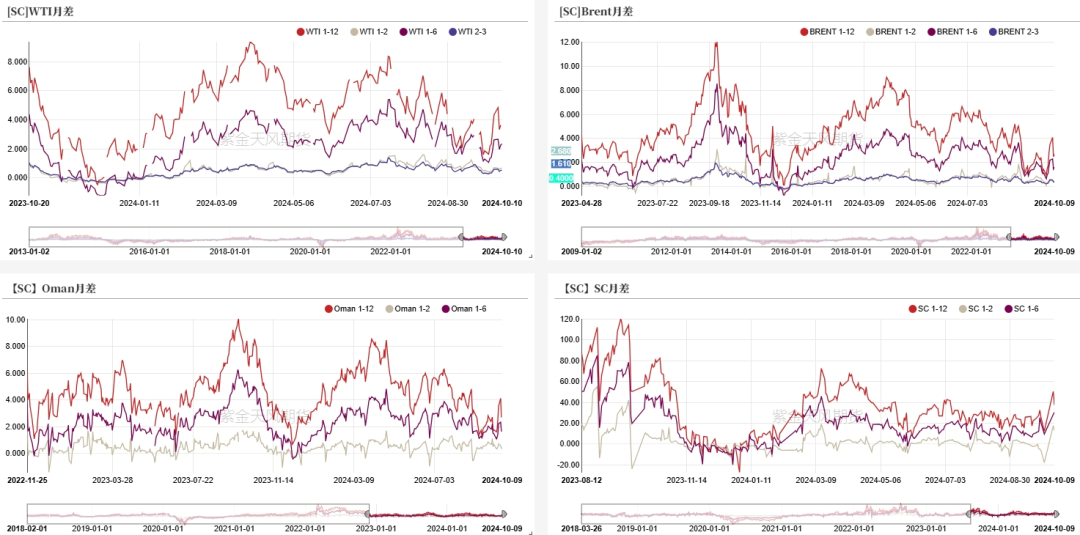

地缘溢价的走弱导致外盘月差有所回归

截至10月10日,WTI近次月价差收于0.68美元/桶,1-6价差为2.4美元/桶;Brent近次月差收为0.45美元/桶,1-6价差收于1.6美元/桶;SC近次月价差收于13元/桶。

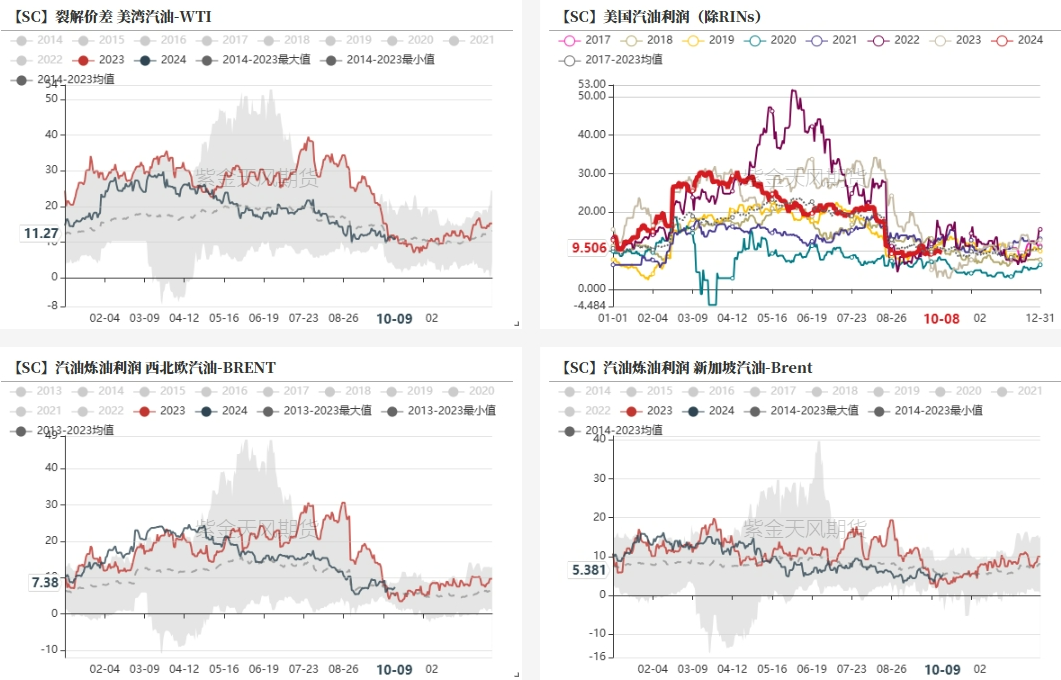

汽油裂差表现持稳

柴油裂差表现持稳

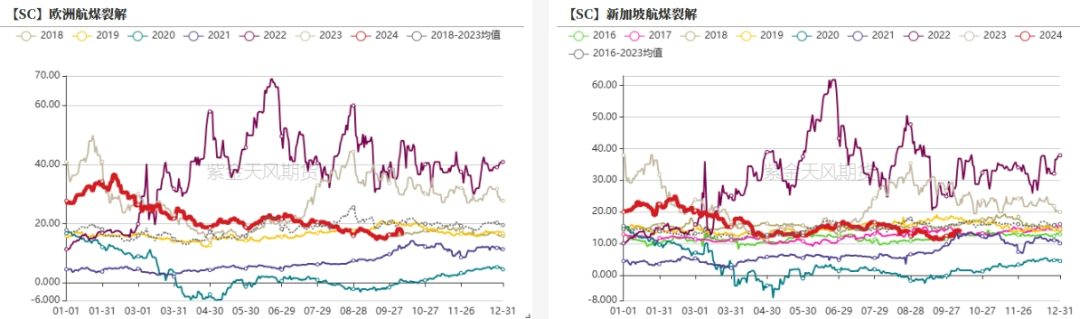

航煤裂差表现持稳

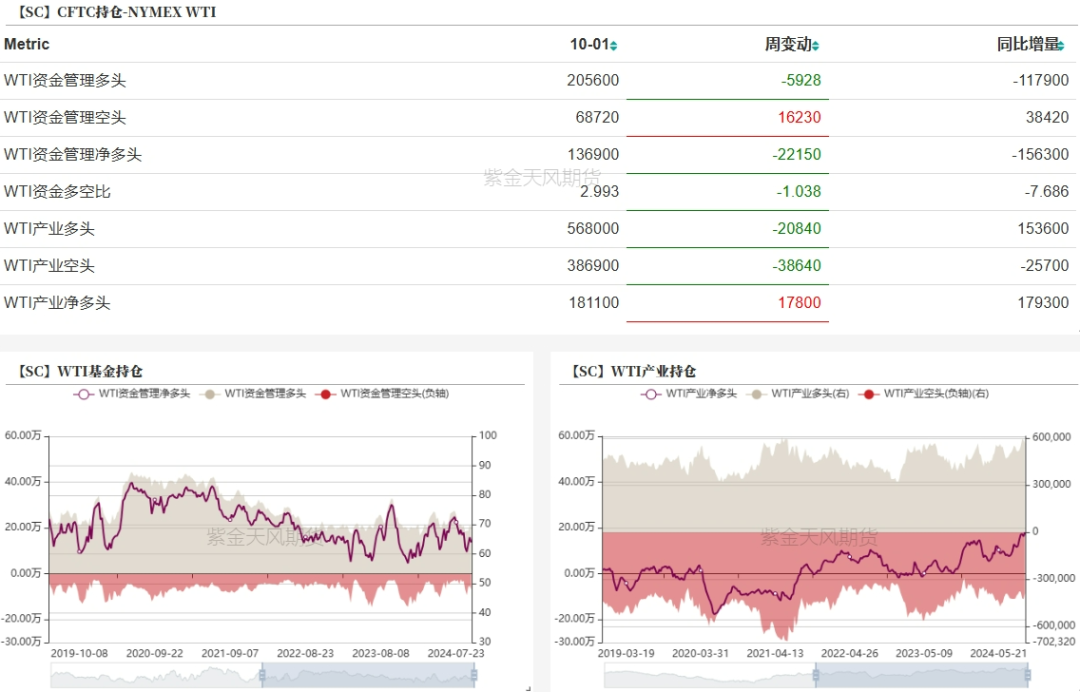

WTI基金净多减少

10月1日当周,WTI资金多头减少5928手,空头增加16230手,净多减少22150手。

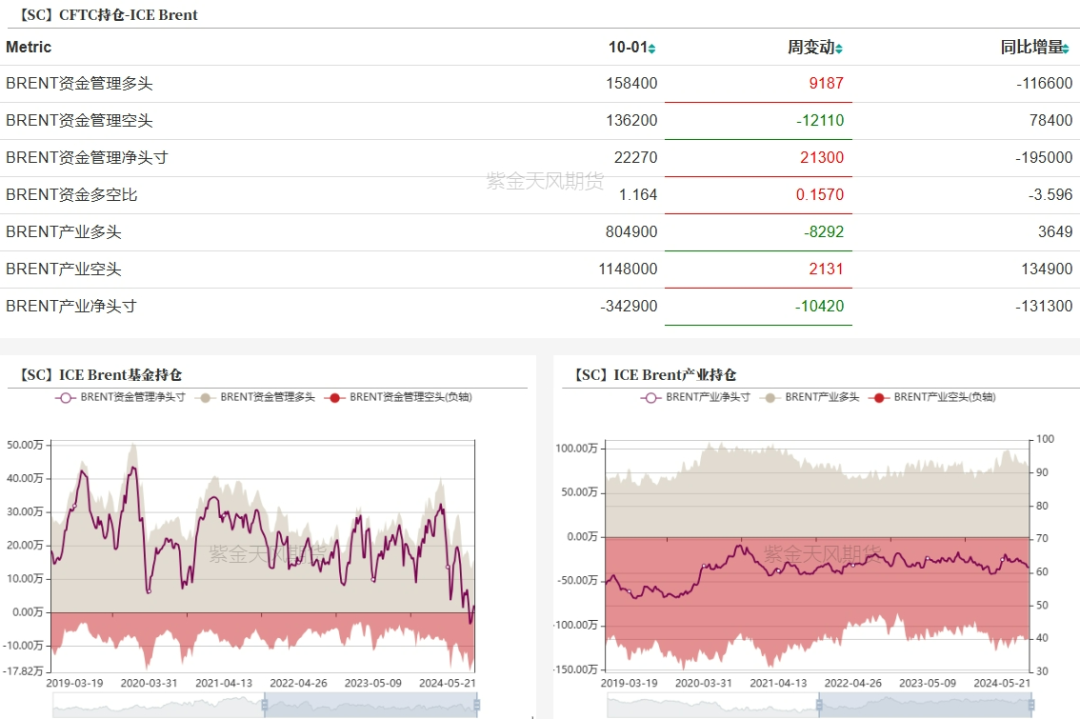

Brent基金净多增加

10月1日当周,Brent资金多头增加9187手,空头减少12110手,净多增多21300手。

王谦

从业资格证号:F03123709

交易咨询证号:Z0019934

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 6个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 6个月前 (02-19)

- KBW上调Coinbase目标价至305美元 6个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 6个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 6个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。