财经快讯

财经快讯“京东之子”冲刺IPO:营收高歌猛进,毛利率却低,高周转模式下隐忧不少

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:IPO日报

近期,京东集团旗下专注于工业供应链技术与服务业务的子集团,京东工业股份有限公司(下称“京东工业”)正式向港交所提交上市申请书。

据悉,京东工业成立于2017年7月,2021年—2023年,京东工业交易额由约174亿元增至261亿元,复合年增长率为22.5%;持续经营业务总收入从2021年的103亿元增至2023年的173亿元,复合年增长率达到29.4%。

IPO日报发现,尽管营收高歌猛进,但低毛利、高周转的商业模式致使公司持续性面临大额的资本性开支和融资需求,未来发展仍存在较大隐忧。

低毛利、高周转的零售模式

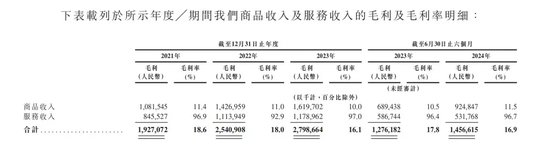

招股书显示,2023年公司净利规模刚刚扭亏为盈,为479万元,2021年和2022年,公司净利润分别为-12.05亿元、-13.84 亿元,2021年—2023年(下称“报告期”),公司整体毛利率仅为18.6%、18%和16%。

根据招股书,公司业务主要包括两部分,其中以工业品销售为主的商品收入占整体营收九成以上,为主要收入来源,其销售的工业品主要包括MRO产品及BOM产品;另一部分是服务收入,占比不足一成,主要来自交易平台上的广告以及为客户提供技术及其他服务。

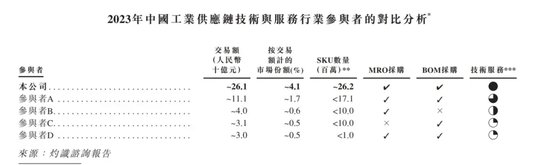

灼识咨询此前发布的报告显示,我国工业产品供应链市场具有供需两段高度分散、商品参数非标的特征,因此整体工业供应链行业呈现成本高,效率低的特征,京东工业即使已经是行业最大工业产品的提供者,市场份额占比仅为4.1%。

客户的高度分散,导致平台发展前期的重点是形成网络效应,也就是在平台销售的商户越多,从而带动更多的其他用户加入平台,当积累商户达到一定数量时,再寻求变现。

而为了搭建满足客户分散需求的大平台,公司需要不断扩大产品类别,形成对应的规模优势,从数据来看,截至2023年12月31日,按SKU数量计,公司已经成为国内最大的工业品供应商,截至2024年6月30日,公司已提供65个产品类别和约4166万个SKU。

但与之对应的,扩充产品类别以满足客户需求、提高用户黏性,或是以牺牲毛利率为代价,数据显示,公司商品收入业务的毛利率从2021年的11.4%下降至2023年的10%。

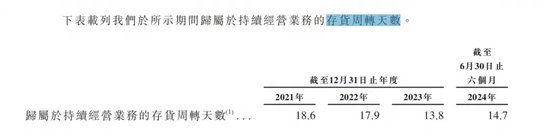

而在这样的低毛利率下,公司为保证稳定的盈利,需要不断提高存货的周转率。对此,公司采取的方式是通过利用分销商和代理商的可用库存以及制造商的生产能力来智能地寻找供应,尽可能减少自有库房的库存,根据招股书披露的数据,公司存货周转天数从2021年底18.6天下降至2023年底的13.8天,存货周转率不断上升。

不断增长的资本性开支

具体来看,这种低毛利、高周转的零售模式背后主要存在两方面隐忧。一方面,低毛利,高周转的零售模式前期重要的是形成规模效应,因此如何能够吸引更多客户使用自己的平台来进行采购以及增加单个用户的采购金额便成为公司目前发展的重点。

就京东工业而言,公司采取的方式主要有两种,一是提高原有客户的复购率,提升用户黏性,结合数据来看,公司重点企业客户占营收的比例不断提升,从2021年的35.63%提升至2023年的44.44%。

不过,由于工业用户对于产品的采购成本较为敏感,为了进一步培养忠诚度,公司对于重点用户的产品售价是要低于归属于中小企业和其他客户的,以此降低大客户的采购成本,与之对应的弊端也非常明显,就是短期内公司的毛利率很难有较大的提高。

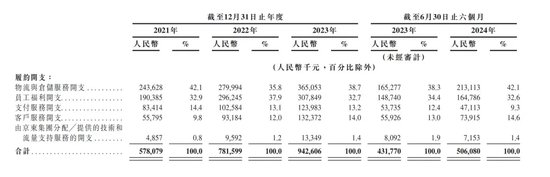

另一方面,要进一步扩大用户数量,就需要继续提升品类的多样性,而与之对应的,就是公司财务数据中,履约开支里的物流和仓储开支不断增加,从2021年的2.43亿元上涨至2023年底的3.65亿元。

融资需求

整体来看,为了形成对应的规模效应,公司需要不断扩大规模来实现盈利,即可预见的短期内时间内不断增加资本投入。

而这也就带来了高周转模式的另一个隐患,一旦供应链上的任何一环出现问题,整个库存周转天数将直接翻倍,占用更多的资金,因此公司持续面临融资需求。

这点从公司成立以来的融资历程可以观察,2020年8月,京东工业与GGV、红杉中国及CPE等公司完成了A轮优先股融资,筹集资金约2.3亿美元;随后在2021年1月,京东工业与Domking及GGV等公司完成了A-1轮优先股融资,筹集资金约1.05亿美元。

2023年3月,京东工业又与Mubadala、42XFund、M&G、BPEAEQT及红杉中国等投资者完成了投后估值约为67亿美元的B轮优先股融资,交易总额达3亿美元,三年左右累计筹集资金约6.35亿美元。

对此,有市场相关专业人士对记者表示,低毛利、高周转的零售模式注定了京东工业有较大的资本性开支,而自身造血能力的不足又导致公司需要不断融资来获取现金来保证公司自身的运营,对于企业管理层的运营能力是巨大的考验。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 6个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 6个月前 (02-19)

- KBW上调Coinbase目标价至305美元 6个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 6个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 6个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。