财经快讯

财经快讯巴克莱眼中的“AI路线图”:Agent从明年开始铺开应用,2027年进入机器人时代

来源:华尔街见闻

AI爆发的时代,下一个突破口在哪里?巴克莱22日发布的研报给出了一份答案。报告提出了一份清晰的“AI路线图”,描绘了未来AI技术的演进路径。

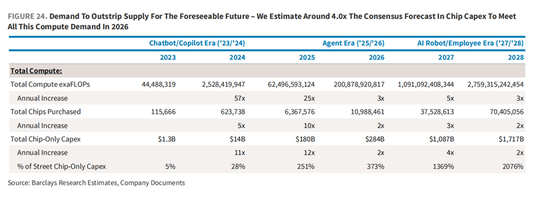

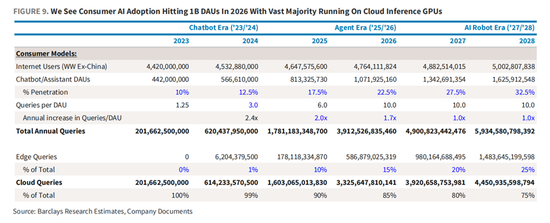

报告指出,AI的采用将经历三个重要阶段:首先是当下的“聊天机器人/助理时代”,其次是从2025年到2026年逐步展开的“AI代理(Agent)时代”,最后将在2027年进入“数字员工与机器人时代”。

巴克莱还预计,随着AI应用的普及,推理计算的需求预计将在2026年达到70%以上。到那时,可能需要比预期多4倍的芯片资本支出才能满足所有这些需求。

三大阶段清晰划分

巴克莱将当前阶段(2023-2024)定义为“聊天机器人/助理时代”,主要特点是基于聊天机器人(如ChatGPT、Meta AI等)和一些早期的AI助理(Copilot)的广泛应用。

在这一阶段,尽管模型和基础设施层面的性能在持续改进,但在应用层面仍存在局限,多数应用以实验性质为主,尚未形成广泛的市场适应性。

“在这个第一阶段,大部分投资者的回报都被分配给了硬件基础设施提供商,类似于互联网和移动建设的早期阶段。”

报告指出,当前的主要AI产品,如ChatGPT和Meta AI,每月活跃用户数量均已突破2亿,但这仅占全球消费者移动应用市场的10%左右。

接下来,巴克莱预计2025-2026年将迎来“AI代理时代”,这一阶段的核心在于能够自主完成任务的AI代理的广泛应用。

与聊天机器人和助理不同,AI代理不仅可以通过多次传递请求来完成复杂任务,还能减少人类的直接干预。这一转变背后,是AI推理计算需求的激增。

巴克莱预测,到2026年,AI推理计算的需求将占整体计算需求的70%以上。

“投资回报可能会向上移动到应用层(也可能是模型和 API 层,尽管随着早期创新者的领先地位逐渐减弱,商品化和竞争方面的风险可能会增加)。

与聊天机器人时代不同,超大规模企业可能会在代理时代获得非常好的回报,因为推理收入会随着采用而激增。”

最后,巴克莱认为,2027年及以后,AI技术将进一步进入“数字员工与机器人时代”。

在企业应用中,AI代理可能演变成独立完成任务的“数字员工”,在消费者市场中,智能机器人将开始逐步融入家庭生活,承担简单和重复性的日常任务。

巴克莱预测,届时AI技术的普及将达到互联网用户的规模,突破40亿人。这个时代的投资回报应该在应用层,但“今天很难预测”。

推理计算需求大幅上升,资本支出比当前共识高出4倍

巴克莱强调,未来几年推理计算的需求将显著超出市场预期,这一变化的背后是新一代AI产品和服务的兴起。

报告指出,在AI发展的三个阶段中,每个阶段都对推理计算提出了更高的要求。

未来几年,计算需求将超过供应。巴克莱估计,到2025年,训练和推理使用所需的GPU和ASIC芯片将比目前的普遍预测高出250%,到2027年将高出14倍。这一变化的核心驱动因素是消费者级和企业级AI助理的广泛应用,以及更高性能、多模态AI的普及。

值得注意的是,巴克莱预测,2026年的芯片资本开支将需要比当前共识高出4倍。

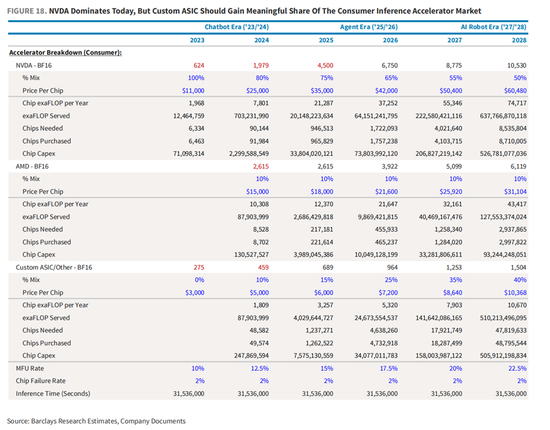

为了满足这一需求,报告指出,英伟达的GPU目前在推理计算市场中占据80%的份额,但到2028年,这一份额可能下降至50%,部分原因是大型云服务公司将推出自己的定制ASIC芯片,以增强对推理计算市场的占有率。

AI产品的盈利前景向好

除了技术和市场的分析外,巴克莱还对AI产品的成本效益进行了详细评估。

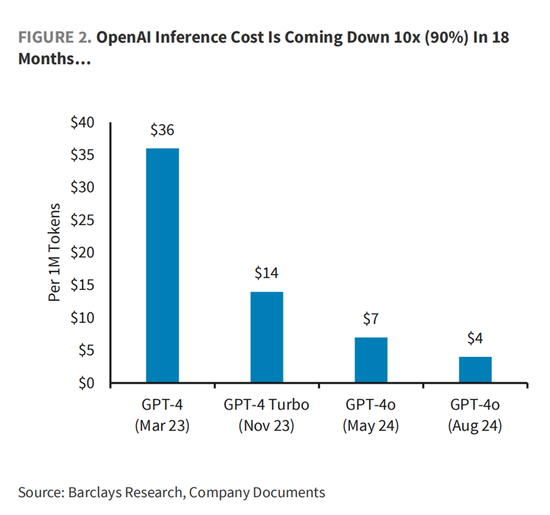

报告指出,推理计算的单位成本正在迅速下降。以OpenAI为例,巴克莱估计公司在18个月内将推理成本下降了90%以上。未来,AI产品和服务的单位经济效益将显著提升,尤其是那些依赖于开源大模型的产品。

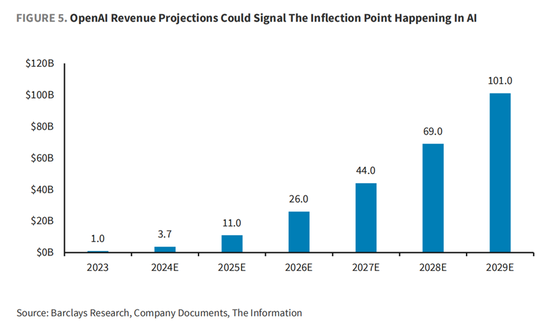

尽管AI公司通常被认为是亏损的,OpenAI在单模型基础上实际上是盈利的。巴克莱估计,OpenAI的GPT-4模型在过去两年内,通过ChatGPT的高级订阅和API收费,已经带来了近20亿美元的利润,尽管开发成本仅为1至2亿美元。未来,OpenAI的收入将持续增长,这或许将为AI发展带来拐点。

展望未来,巴克莱认为,AI行业正处于一个关键的转折点。AI代理的引入将不仅显著增加推理计算的需求,还会为企业和消费者市场带来新的增长机遇。到2026年,消费者AI的日活跃用户数量有望突破10亿,而企业级代理的普及率则预计达到5%。

巴克莱指出,这一发展趋势的另一个显著特征是,未来的AI产品将主要在云端运行,只有少量应用在本地设备(如手机和PC)上进行处理。特别是AI代理在处理用户查询时,往往需要多次传递请求,这也将进一步推动云端推理计算需求的增加。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 6个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 6个月前 (02-19)

- KBW上调Coinbase目标价至305美元 6个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 6个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 6个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。