财经快讯

财经快讯琏升科技跨界光伏业绩加速下行负债率新高 百亿投资规划账面不足1亿定增一年无果

专题:新浪财经上市公司研究院

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

10月24日晚,琏升科技发布三季报。今年前三季度,公司实现营业收入3.11亿,同比增长112.47%,归母净利润-0.66亿,亏损继续增加。自去年跨界光伏异质结(HJT)电池业务以来,公司转型前景越发堪忧。

琏升科技原主业是软件SaaS等互联网服务,2022年底借助股东力量跨界光伏。近一年多,随着收入规模的增长,亏损和盈利能力也迅速扩大,同时研发支出却增加很少,显著低于可比公司。

此外,考虑到大股东的技术支持能力,以及跨界前的连续两次定增失败,公司HJT电池片市场竞争力究竟如何,存在不小的疑问。

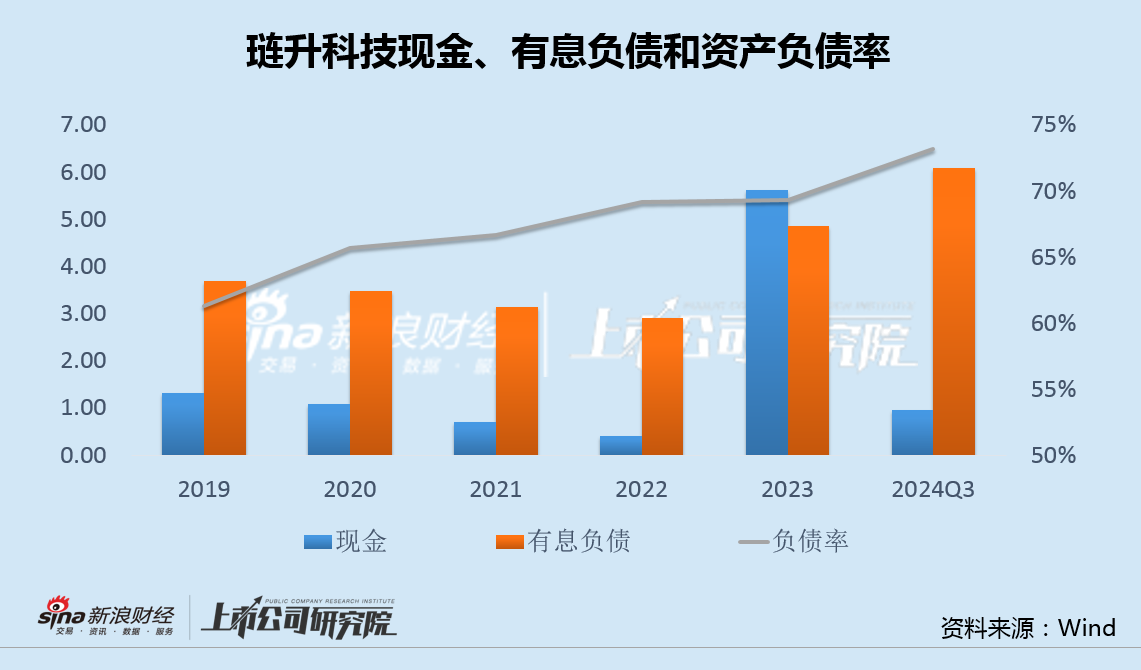

更重要的是,HJT电池属于重资产行业,平均单GW投资额达3亿-4亿,琏升科技规划了短期20GW、长期70GW的产能,而目前账面资金不足1亿,有息负债却超过6亿,负债率连年攀升,依靠部分大股东的支持显然杯水车薪。

值得一提的是,琏升科技去年筹划向大股东定增,但至今一年多尚无任何进展,足见融资的难度。

跨界一年业绩加速下行研发支出远低于同行 此前定增曾遭中介机构集体反对

琏升科技成立于2004年,原主业为基于SaaS模式向中小企业客户提供企业邮箱、网络域名、网站建设等互联网服务,以及移动通信转售、房屋租赁业务等。

2022年底,琏升科技通过控股子公司天津通讯,设立眉山琏升光伏科技有限公司,跨界光伏异质结电池,投建HJT电池制造项目。然而,经过一年多的发展,转型前景却令人担忧。

今年前三季度,公司实现营业收入3.11亿,同比增长112.47%,归母净利润-0.66亿,亏损同比增加241%,扣非净利润-0.85亿,亏损同比增加307%。

公司曾表示,在转型初期,产能处于爬坡阶段、产能利用率偏低,以及电池片、组件等价格下滑,是影响业绩的主要原因。

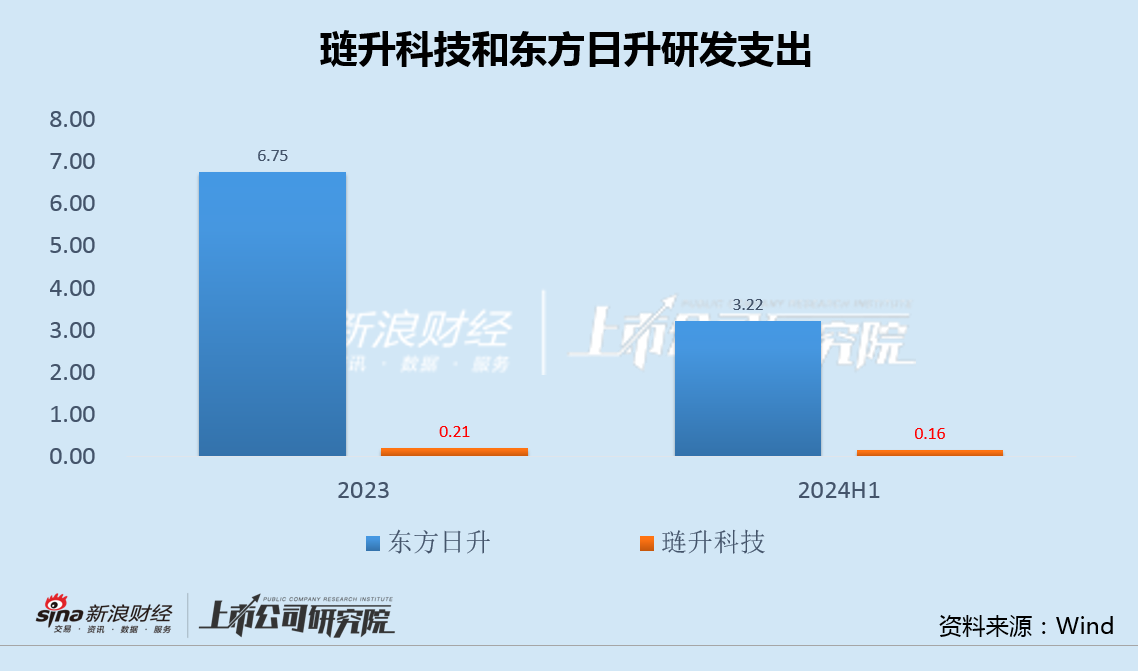

不过,作为跨界转型的新进入者,琏升科技的研发投入远远低于同行,甚至仅为同是HJT电池主业的东方日升研发支出的不到5%。

据了解,琏升科技跨界光伏的主要原因是部分股东具备相关经验,其获得包括四川星慧酒店管理集团有限公司、四川巨星企业集团有限公司、四川新鸿业集团有限公司等股东的支持。不过,上述几家公司在光伏领域的技术和经验等方面的积累究竟如何,公开信息不多,市场并不十分了解。

值得注意的是,在跨界光伏之前,琏升科技曾连续两次定增失败,其中2020年筹划的融资收购资产并募集配套资金的定增事项,因标的公司的估值分歧、业务可持续性,以及财务真实性等问题,受到了独立财务顾问国金证券、天职国际会计师事务所以及北京大成律师事务所的一致反对。

百亿投资规划账面资金不足1亿 负债率创新高筹划定增一年多未见进展

转型伊始,琏升科技就规划了20GW的HJT光伏电池片产能。

2023年1月,公司眉山8GW项目动工;2023年10月,公司与江苏南通12GW异质结电池合作项目签约,项目分三期建设,其中一期3GW项目预计投资约20亿,一期项目建设完成且达产后,视情况启动二期3GW、三期6GW项目的建设,总投资高达70亿。

据了解,HJT电池属于重资产行业,平均单GW投资额达3亿-4亿,按照琏升科技目前短期20GW、长期70GW的产能规划计算,投资额至少接近百亿。

而截至今年三季度末,琏升科技账面资金不足1亿,同时有息负债超6亿,资产负债率经过连年攀升,目前已达到73.2%的历史新高,资金缺口不言而喻。

为缓解资金压力,2021年9月,琏升科技曾筹划定向增发,募集资金不超过3.39亿,扣除发行费用后,将用于偿还有息借款及补充流动资金。

2022年5月,公司又公告称,鉴于资本市场环境变化并综合考虑自身实际情况、发展规划及融资环境等因素,决定终止上述定增事项并撤回相关申请文件,募资补流和还贷的计划宣告流产。

转型后的琏升科技资金难题更加突出。2023年,四川星慧、四川新鸿业等股东通过参与琏升科技子公司天津通讯的增资扩股,以提供资金支持,几次通过向天津通讯及眉山琏升引入战略投资者的方式,试图解决光伏项目投产所需资金的问题。

然而,依靠部分股东的支持显然杯水车薪。

2023年6月,琏升科技再次公告称,由于2020年-2022年较高的财务费用,制约了业务升级发展,公司拟向大股东及其关联方,定增募资不超过9.6亿元,用于补充流动资金及偿还有息负债。

时至今日一年有余,上述定增事项无任何进展,融资难度可见一斑。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 6个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 6个月前 (02-19)

- KBW上调Coinbase目标价至305美元 6个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 6个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 6个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。