财经快讯

财经快讯纸浆专题:需求端暂无利好,浆价或延续震荡运行

来源:新世纪期货

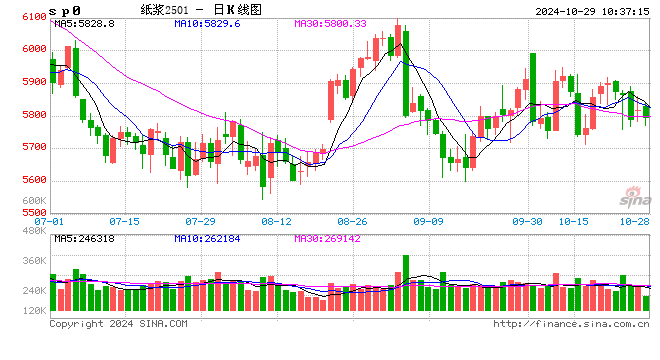

一、期货市场浆价下跌

表1 纸浆期货行情汇总

SP2501

2024-10-25

2024-10-18

涨跌幅

收盘价(元/吨)

5788

5858

-1.19%

周成交量(万手)

133

136.6

-2.64%

持仓量(万手)

13.3

12.2

9.02%

数据来源:文华财经 新世纪期货

截至上周五,纸浆主力合约SP2501收盘价5788元/吨,较上周收盘价下跌1.19%。本周SP2501合约的累计成交量为133万手,较上周减少2.64%。SP2501合约的持仓量为13.3万手,较上周增加9.02%。

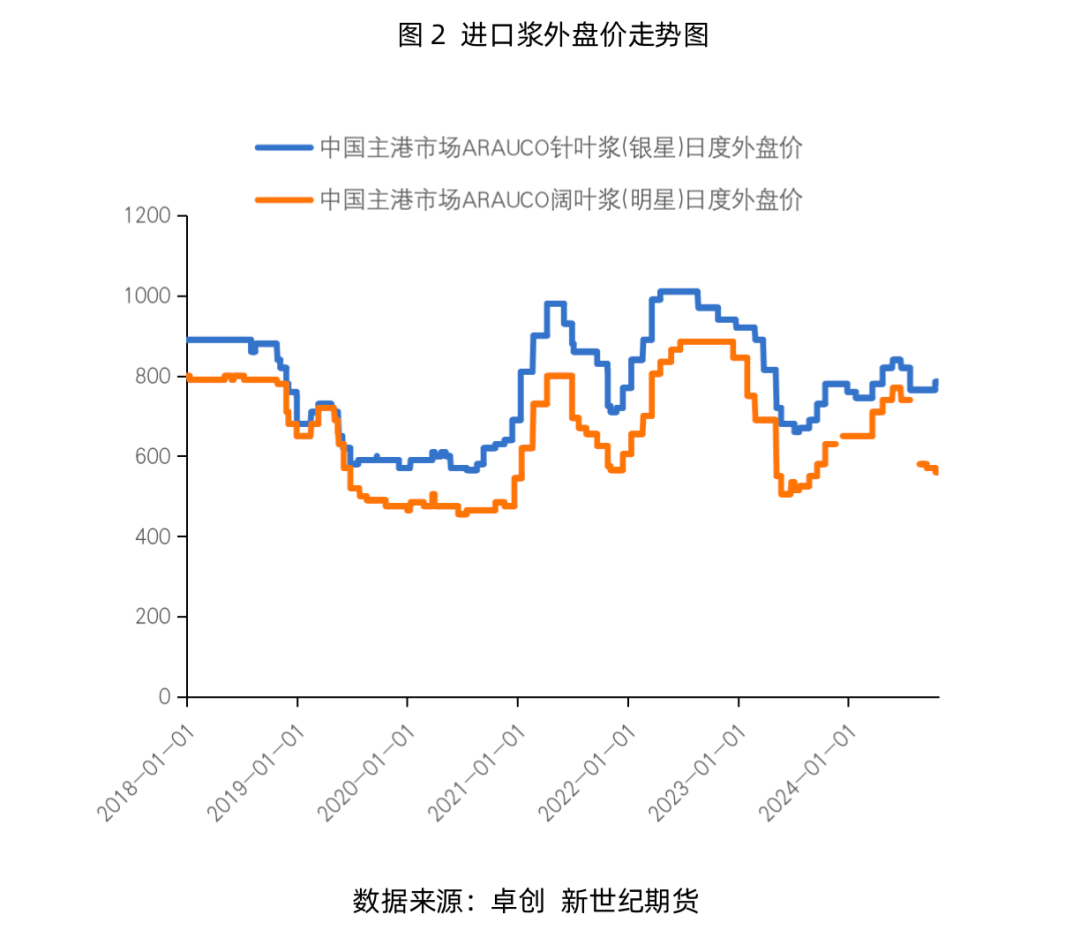

二、 现货市场:针阔叶价格下跌,针阔叶价差持续扩大

表2 国内外主要现货市场纸浆成交均价

2024-10-25

2024-10-18

涨跌(幅)

针叶浆

山东银星(元/吨)

6230

6245

-0.24%

中国主港银星(美元/吨)

785

0

阔叶浆

山东鹦鹉(元/吨)

4630

4710

-1.7%

中国主港明星(美元/吨)

560

0

针-阔

国内(元/吨)

1600

1535

65

国外(美元/吨)

225

0

数据来源:卓创 新世纪期货

针叶浆现货市场价格,10月25日当周山东银星均价为6230元/吨,较上周均价下跌0.24%,中国主港银星最新价为785美元/吨,与上周一致;阔叶浆现货市场价格,10月25日当周山东鹦鹉均价为4630元/吨,较上周均价下跌1.7%,中国主港明星最新报价560美元/吨,与上周一致。10月25日当周国内针阔价差为1600元/吨,价差扩大65元/吨,外盘针阔叶价差为225美元/吨。

三、下游纸品价格下跌为主

0

1

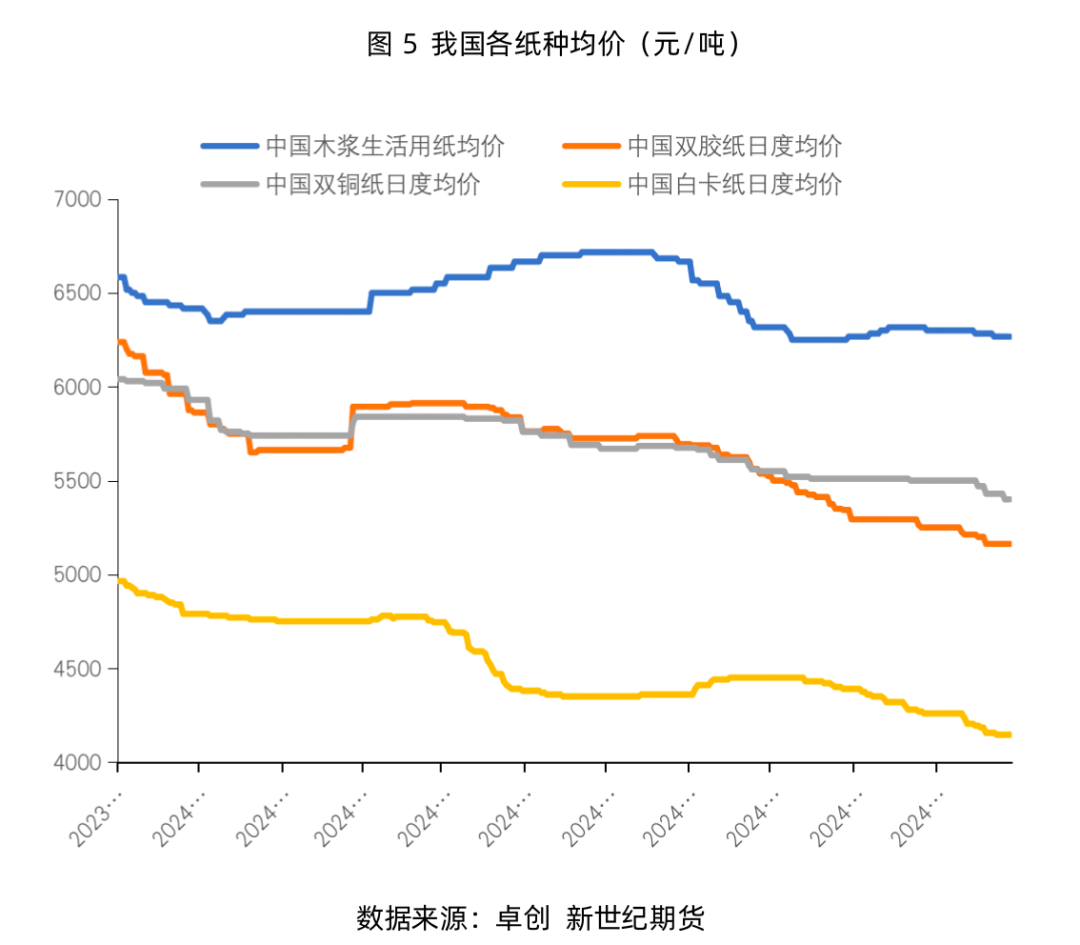

生活用纸:

本周生活用纸市场延续微幅下跌。本周木浆生活用纸均价6270元/吨,较上周下跌0.25%,跌幅扩大0.03个百分点。影响价格走势因素如下:第一,部分纸企主动让利降库,导致市场成交重心下移;第二,终端电商成品订单跟进略微好转,但消化库存为主,加工厂线下订单减量,对高价原纸采买谨慎;第三,上游原料价格震荡下跌,市场利空因素仍存,不利于提振下游采买积极性,采浆多为刚需。

0

2

双胶纸:

本周双胶纸市场重心继续下移。本周木浆双胶纸市场均价为5163元/吨,较上周下跌43元/吨,跌幅0.83%,本周跌幅较上周扩大0.39个百分点。影响价格走势的主要因素有:第一,部分纸厂出货仍偏灵活,个别存较强促量意愿;第二,出版方面订单继续放出,但此类订单大多尚未全面提货,且个别低价存在,对于市场难以产生向好提振;第三,经销商维持谨慎操作,避险情绪不减,优先出货为主;第四,上游木浆市场来看,周内市场震荡趋弱运行,成本端存偏空影响,采浆趋于谨慎。

0

3

双铜纸:

本周双铜纸市场延续下行走势。本周双铜纸市场均价为5430元/吨,较上周下跌55元/吨,跌幅1.00%,本周降幅较上周扩大0.73个百分点。影响价格走势的主要因素有:第一,下游跟单积极性未见明显提升,需求端支撑较为乏力;第二,局部出版类订单据闻存个别低价,刚需订单暂难从价格层面产生利好;第三,经销商亦出货为主,备库意愿不强;第四,上游浆价来看,周内阔叶浆市场继续趋弱,成本端对于纸价存偏空指引,抑制部分采浆需求。

0

4

白卡纸:

本周白卡纸市场跌势略有放缓。本周白卡纸市场含税均价4150元/吨,较上周下跌1.03%,跌幅收窄0.31个百分点。影响市场走势的原因有:第一,终端需求放量不明显,下游多维持按需采购,市场交投气氛不旺;第二,市场供应充裕,贸易商促量出货为主,部分高价下滑;第三,纸价持续低位波动,亏损压力下纸厂存下月拉涨意向,对市场心态存一定支撑,利于减缓价格下行,采浆维持刚需。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 6个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 6个月前 (02-19)

- KBW上调Coinbase目标价至305美元 6个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 6个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 6个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。