财经快讯

财经快讯滔搏2025上半财年营利双降 净关闭直营店331家、存货周转期远超同行

登录新浪财经APP 搜索【信披】查看更多考评等级

出品:新浪财经上市公司研究院

作者:新消费主张/木予

运动品牌经销商滔搏国际控股有限公司(下文简称:滔搏)近日发布了2025财年(截至2024年8月31日止六个月)中期业绩公告。

据财报数据显示,公司上半财年实现总营收130.55亿元,同比下滑7.9%;归属股东净利润约为8.74亿元,而2024财年同期为13.37亿元,降幅高达34.7%。报告期内,滔搏销售毛利率下降3.6%至41.1%,存货规模却增长6.4%至61.20亿元,业绩表现可谓全面恶化。

资本市场也颇为失望。财报发布后次日,滔搏股价盘中一度跌超5%,最终以每股2.76港元收盘,单日市值蒸发近5亿港元。各大投行悲观下调公司评级,交银国际、招商国际将滔搏的目标价格降至2.58-3.06港元,美银证券预测滔搏2025年至2027年的每股盈利将减少25%-28%。

10月29日至11月1日,滔搏股价接连4个交易日下跌,最低点触达2.51港元/股,甚至不足发行价的30%。截至发稿日收盘,公司最新市值约为169.29亿港元,与2021年巅峰时期超830亿港元相比已跌去接近八成。

重度依赖耐克阿迪主力品牌 直营店毛销售面积同比九连降

事实上,滔搏早已显露出颓势。

结合往期财报数据来看,2022-2023财年,公司总营收分别下降11.5%、15.1%,归母净利润则同比下降11.7%、24.9%,经营活动产生的现金流净额由56.90亿元锐减至43.51亿元。连续两年营收、净利双降,滔搏2024财年业绩虽然在低位基础上短暂回暖,但整体规模还比不上2019财年同期水平。

2025上半财年再次陷入困境,滔搏表示是受宏观消费疲软对行业零售环境的拖累,以及线下客流下滑的影响。公司线上销售占比提升,零售折扣率较线下零售折扣率更深,导致毛利率出现下滑。然而究其根本,没能摆脱对耐克和阿迪达斯两大主力品牌的依赖,或许才是滔搏表现不振主要原因。

据财报数据显示,2017-2024财年期间,耐克和阿迪达斯产品销售收入对滔搏总营收的贡献比例,始终保持在85%以上。2025上半财年,两大主力品牌收入合计为113.51亿元,约占总营收87.0%。

与两大品牌深度绑定,虽然业务相对稳定,但弊端也很明显。

一方面,主力品牌近年来市场竞争力走弱,滔搏连带受到负面影响。基于耐克和阿迪达斯的财报分析,在疫情和“新疆棉”事件的冲击下,2022-2024财年耐克大中华区收入(未剔除汇率影响,下同)同比分别变动-9.0%、-4.0%、4.0%。2025财年第一季度区域营收录得16.66亿美元,较2024财年第四季度下降10.6个百分点,打破了此前七个季度环比持续增长的势头。

而阿迪达斯大中华区收入从2022年同比骤降31.0%开始便一蹶不振,2023年更是只实现31.90亿欧元,增长近乎停滞。2024年前三个季度,区域营收分别同比减少8.2%、6.9%、4.7%。由此可见,滔搏的业绩波动趋势,与两大主力品牌基本一致。

另一方面,耐克和阿迪达斯先后布局直接面向消费者(Direct To Consumer, DTC)策略,发力直营业务模式,与经销商进行微妙博弈。据耐克2025财年第一季度报告显示,大中华区DTC业务收入约为6.95亿美元,约占区域收入41.7%,与2015年刚开始DTC业务之际相比,大幅提升近26%。

阿迪达斯于2021年宣布全面转型DTC,预计2025年DTC业务将占公司50%的销售额,贡献80%以上的销售增长。2024年第三季度,公司DTC收入同比增长7%,其中自营零售渠道增长15%。公开报道显示,大中华区已新开超300家直营门店。

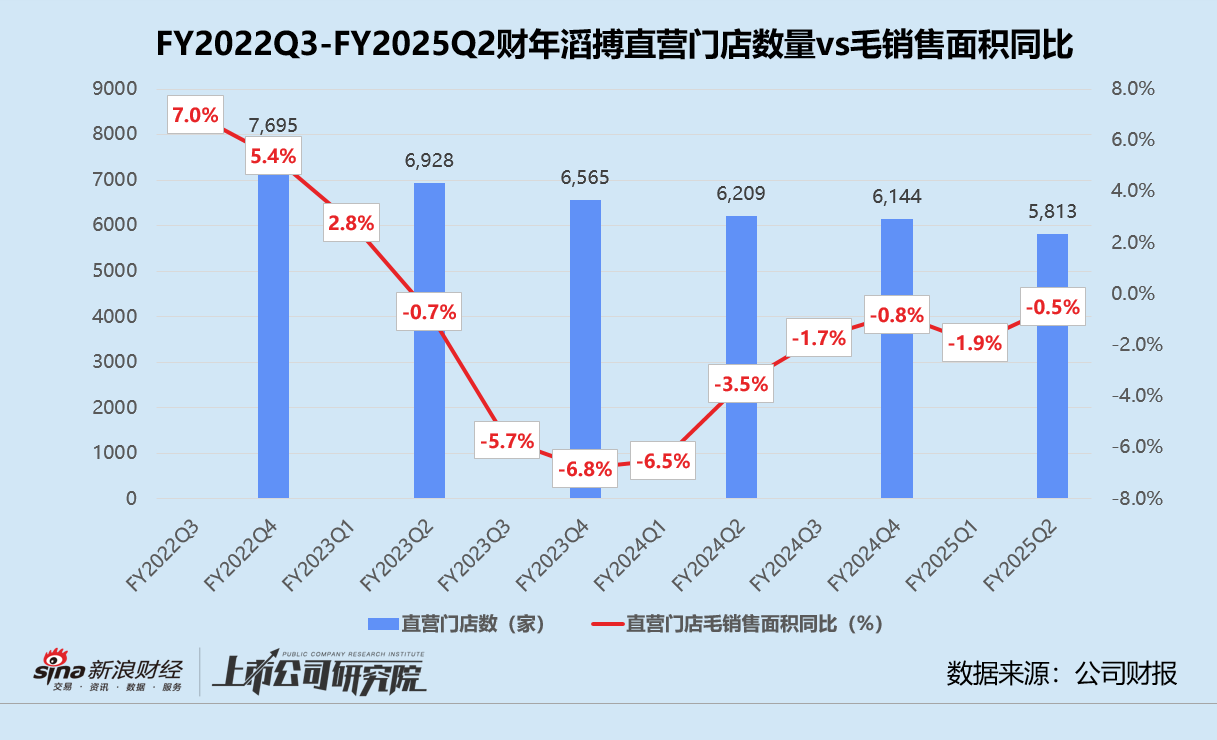

收入端承重压,滔搏唯有通过裁撤门店以降低运营成本。2023财年第二季度至2025财年第二季度,公司直营门店毛销售面积连续九个季度负增长,累计降幅达28.1%,空间利用效率不断衰退。2023-2025上半财年,滔搏分别净减少1130家、421家、331家门店,两个半财年内渠道网络缩减24.5%。相较2020财年期末,门店总数已减少超2500家。

平均存货周转期一路飙升 拓品牌、闯香港大笔派息99.4%

主力品牌短期内难有起色,滔搏的存货规模一直处于高位。

据财报数据显示,2022-2024财年,公司存货分别录得66.86亿元、62.47亿元、62.83亿元,清理消化进度缓慢。2025上半财年,滔搏存货价值约为61.20亿元,较2024财年末小幅下降2.6%,同比增加3.66亿元;平均存货周转期约为148天,是2024财年同期的1.05倍。与2017财年相比,滔搏的存货周转天数增长了整整45天,存货占流动资产比例提升至56.0%。

横向对比同样在港股上市的国内运动品牌,滔搏作为下游经销商,存货周转率也不占优势。2024年1-6月,李宁、361度、特步国际和安踏体育的存货周转天数分别为61天、84天、92天、113天,皆低于滔搏同指标。

为了尽快降低对耐克和阿迪达斯的依赖,滔搏加速拓展新品牌和新市场。除了为彪马、亚瑟士、李宁等国内外综合运动品牌经销,公司在近一年多的时间里,还与HOKA ONE ONE、凯乐石等品牌建立合作,投资雪具零售商冷山、户外内容机构山系文化等新兴企业,借此切入越野跑、滑雪、登山等更细分的运动领域。

2024年5月,滔搏宣布与加拿大高端越野跑品牌norda建立战略合作伙伴关系,将作为独立运营合作伙伴,负责norda在中国市场的品牌宣传、市场推广和消费者运营等关键工作。10月,公司与授权体育用品数字化平台Fanatics携手,推动美式复古运动品牌Mitchell & Ness香港K11店正式落地,标志着滔搏首次进入香港市场。

不过,这些小众品牌能否顺利成长为第二增长曲线,仍有待长期观察。2025上半财年,滔搏来自其他品牌的销售收入约为16.09亿元,同比下降6.5%;整体不及同期主力品牌收入的15%,约占总营收12.3%,而2024财年其他品牌收入占比约为13.5%。

尽管前景尚不明朗,滔搏还是掏出了大笔现金慷慨分红。公告显示,公司将于12月19日按照每股金额0.1507港元派发股息,折合人民币每股0.1400元,除净日确定为12月2日。

根据每股收益0.1409元和流通股份数量简单推算,滔搏中期派息率高达99.4%,斥资总额8.69亿元,几乎分光了上半年赚到的所有利润。而据2024财年信息披露,高瓴资本目前是滔搏的第一大股东,通过旗下HHBH Investment, L.P.、Hillhouse Capital Management, Ltd、Hilhouse HHBH Limited以及Hillhouse HHBH Holdings Limited合计持有公司21.64亿股股份,占公司权益比例约为34.89%,此番分红将约有3.03亿元流向高瓴资本。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 6个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 6个月前 (02-19)

- KBW上调Coinbase目标价至305美元 6个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 6个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 6个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。