财经快讯

财经快讯光大期货:11月21日软商品日报

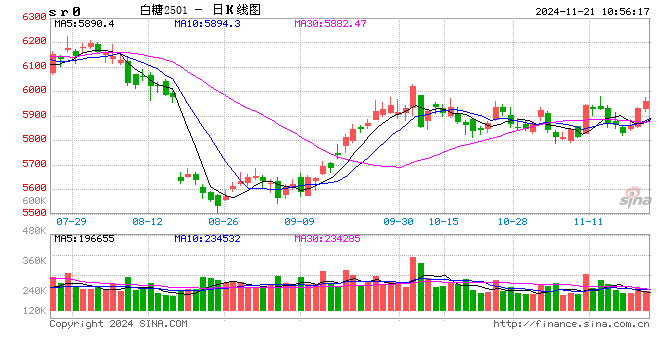

白糖:

昨日原糖期价震荡下行,主力合约收于21.65美分/磅。2024年10月我国进口糖浆、白砂糖预混粉(税则号列170290)22.48万吨,同比增加5.93万吨,增幅32.25%。2024年1-10月份累计进口195.74万吨,同比增长38.98万吨,增幅24.86%。广西制糖集团新糖报价6050~6120元/吨,持平;云南制糖集团陈糖报价6130元/吨,新糖报价6180元/吨,持平;加工糖厂主流报价区间6320~6550元/吨,持平。原糖方面区间格局不变,国内同样难以突破,但近期现货价格企稳,市场情绪回暖,新糖提货排队时间较长。国内保持区间看法,可继续关注买1卖5的套利,未来关注国内压榨进度。

棉花:

周三,ICE美棉上涨1.69%,报收70.42美分/磅,CF501上涨0.18%,报收13930元/吨,新疆地区棉花到厂价为15055元/吨,较前一交易日上涨20元/吨,中国棉花价格指数3128B级为15287元/吨,较前一日持平。国际市场方面,宏观层面扰动仍需关注,美元指数高位震荡,目前稳定在106以上,地缘冲突同样需要注意。基本面来看,驱动相对有限,本年度美棉库消比偏高,价格承压合乎情理,目前美棉持续上市中,上市进度正常,暂无较多方向性指引,预计短期低位震荡为主。国内市场方面,商品市场多数回暖,郑棉期价重心也有小幅上移。基本面来看,本年度新棉增产,供应宽松已成定局,近期下游需求好转程度有限,纺织企业补库意愿不强,原材料库存偏低,产成品库存累积,且开机负荷未见明显好转。整体来看,郑棉基本面支撑有限,但棉价对此已有反应,后续驱动不足,预计短期震荡区间难破。后续关注12月补库情况。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 5个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 5个月前 (02-19)

- KBW上调Coinbase目标价至305美元 5个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 5个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 5个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。