财经快讯

财经快讯“暴雷”没传染,小鹏难得挺住了

“暴雷”没传染,小鹏难得挺住了

来源:海豚投研

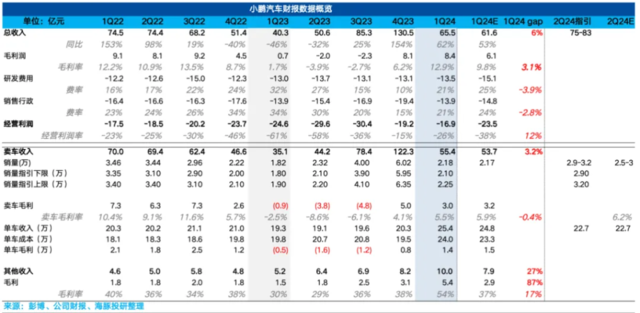

小鹏汽车销售毛利率终于能仰起头来了:一季度毛利率看似只有5.5%,但实际是因为对P5计提了不到5亿的合约损失,实际已接近9%了。

小鹏汽车于北京时间2024年5月21日港股盘后、美股盘前发布了 2024年一季度财报。相比于昨晚理想的三重雷,直接把小鹏也带崩了接近11个点。但结果还好,小鹏的市值被充分打入了悲观预期之后,反而有那么一点点的小确幸:

1)汽车销售毛利率终于能仰起头来了:一季度毛利率看似只有5.5%,环比只修复了一个百分点多一些,但实际是因为对P5计提了不到5亿的合约损失,拖累了汽车销售大约3.2个百分点的毛利率,实际已经接近9%了。

这个超预期的毛利率表现,一方面说明通过X9的小试牛刀在车价进阶上取得了一些成果。另外,也是因为一季度主销车型G6、G9和P7的降价基本发生在3月上旬,对一季度的毛利率影响还比较小。

2)大众的合作终于入账了:整个小鹏毛利率即使考虑到合约损失计提在内也达到了13%,仍然显著超出市场预期,主要是因为与大众的合作的研发分摊收入(未来还会有造车平台使用费、智能驾驶服务等)也入账了,这导致其他收入超市场预期,而且因为这种收入基本纯利润,其他业务的毛利率直接从之前季度的38%,直线拉到了54%。

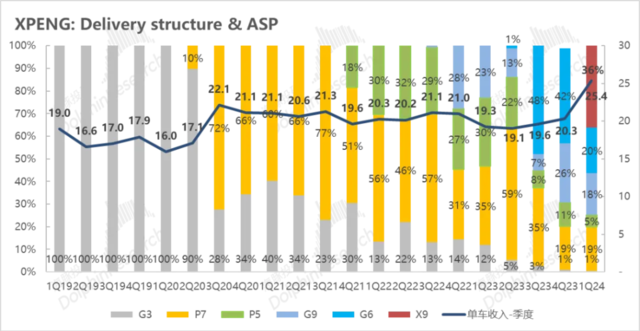

3)单价上行了:市场预期的单车销售收入不到25万,但实际有25.4万,这当中应该主要是因为X9突然从0占比拉到了一季度36%的销量比重,成小鹏单一占比最大的车型。小鹏一直希望的价格带上行终于有了点希望,初代G9没有做成的事情,今年通过X9做到了。

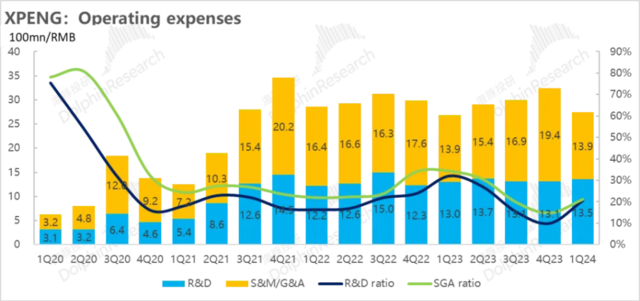

4)费用下行了:小鹏的研发费用还是在比较刚性的状态,但是公司之前已充分沟通过2024年还会提高研发费用,实际并未明显增加,但应该一季度销量太差,小鹏研发费用并未大提。

而销售和行政费用则因为对加盟商压价,降低了给他们的卖车提成;以及低销量之下广告等投放费用的把控,反而表现得非常克制。

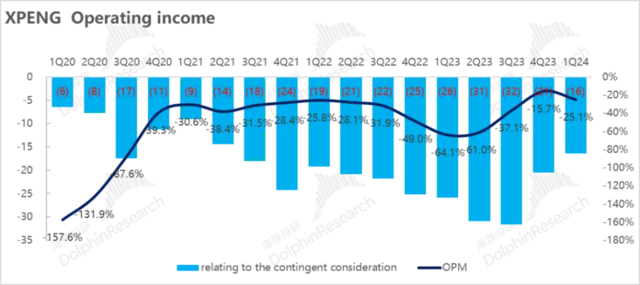

5)近17亿的经营亏损:远远好于市场接近24亿的亏损,尤其是考虑到这个季度还有4.8亿的合约损失计提,真正的应该是比市场预期少亏了11-12亿左右。

海豚投研观点:

经过漫长的业绩探底和销量曝光,80亿美金的小鹏汽车一定程度上已经充分定价了市场的悲观预期。相比于大跌之后还有230亿美金的理想,其实反而是可以轻松晒“家底”。

而实际结果上来看,小鹏因X9带来的产品价格带上移,与国际车厂合作等一系列操作已经在逐步让小鹏从销量差、盈利更差的低谷走出,同时通过更严格的经销商管理,在费用端也表现出了一定的改善迹象。

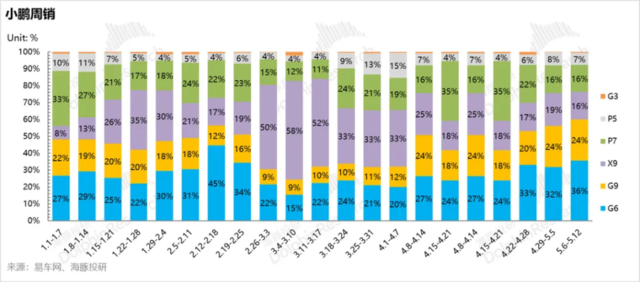

当然,当前的销量来说,小鹏还是非常明显的掉队的那一个,目前2000-2200的周销还不足以完成公司隐含的二季度后面两个月里每月1-1.1万辆的月销,需要提升到2500辆才有希望。

另外,二季度汽车毛利率也有可能再度承压:1) 一方面X9销量占比持续回落,现在已经在20%以下;2) 3月对主销车型G6、9与P7平均7%以上的降价,4月再次对G 6、9以及P5进行了大约5%左右的降价,这必然导致销量再次承压。

这种情况下,一季度对 “因看好对即将上市新车型的需求而对P5做合约减值”,看起来更多是为了平滑毛利率,让二季度汽车毛利率看起来不会滑落的那么厉害。

所以整体来说,海豚君对此次小鹏汽车的评价,还是建立在充分悲观预期之上的“小确幸”,等小鹏真正能够把汽车销量拉上来,才有可能迎来真正的反转,而短期来看,这个希望,还是要看三季度的MONA了。

以下为正文

一、小鹏本季度仍然“小亮眼”的毛利率

由于小鹏一季度疲软的销量已经公布,本次财报出来,投资者更关心的是本季度毛利率情况。

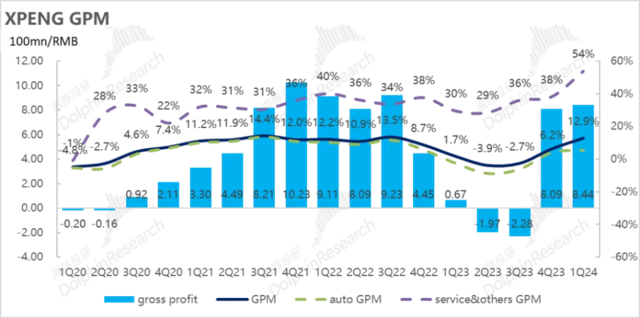

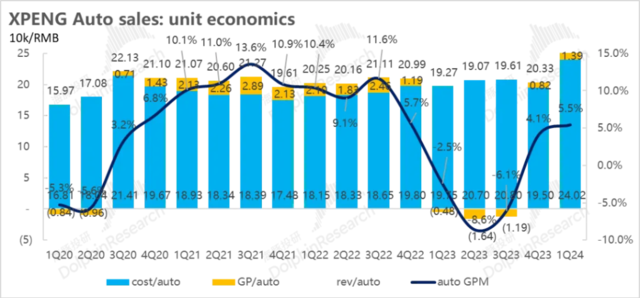

一季度小鹏汽车业务毛利率5.5%, 略低于市场预期的5.9%。但是本季度仍然计提了老款车型P5的存货减值和购买合约损失,对卖车业务毛利率有3.2%的拖累,实际剔除该影响的卖车业务毛利率达到了8.7%,环比上季度实际卖车毛利率6%继续上行2.7%,主要由一季度开始交付的高毛利的X9所贡献。

接下来海豚君将从单车价格和成本入手,来拆解小鹏本季度表现仍然不错的毛利率:

a) 单车均价:车型结构改善环比提升5.1万元

一季度单车均价25.4万元,一辆车均价比去年四季度高5.1万元,超出小鹏在之前一季度指引中海豚君估算的单车价格23.3万元以及市场预期的24.8万。

虽然小鹏由于销售淡季+竞争加剧,在3月份又开始了新一轮降价,对P7i降价2万元-5万元(降幅8-15%),G6全系降价2万元(降幅7-10%),G9降价0.5-1万元(降幅1.4%-4%),但降价主要从3月开启,影响只部分计入到一季度销售中。

但一季度单价的提升主要由于车型销售结构的改善,小鹏单价更高的X9(定价35.98万-41.98万)从1月开始交付,占到本季度销售比例的36%,最后拉高了一季度单价。

b) 单车成本:销量下行及高制造成本X9占比上升拉高了单车成本

一季度实际单车成本(剔除P5合约损失影响)23.2万元,单车成本环比上行了4.1万元,海豚君认为主要由于

1.一季度销量环比下行64%至2.2万辆,产能利用率下降,单车摊折成本环比上行

2.高制造成本X9本季度开始交付,占比达到了36%,拉高了制造成本

3.碳酸锂价格一季度也已经基本企稳,今年对成本端的贡献作用有限

最后单车成本环比上行4.1万元。

c) 单车毛利:环比上行1万元

单车均价上行5.1万元,单车成本上行4万元,最后一季度每卖一辆车,毛赚2.2万元,相比上季度实际毛赚1.2万元继续环比上行1万元, 卖车毛利率相比上季度实际6%提升至本季度8.7%。

二、二季度销量略高于市场预期

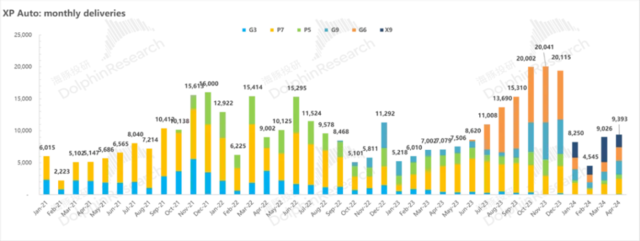

a) 二季度汽车销量目标:2.9-3.2万辆,略超市场预期2.5-3万辆

开年以来,小鹏的销量和订单量就在持续下滑,由于去年四季度为了冲全年销量而透支需求,以及小鹏车型竞争力随着竞争对手的定价也开始下滑。

目前主力车型G6面临比亚迪新款宋L的竞争,P7也面临着新款极氪001/极氪007以及小米SU7的压力,订单和销量都表现疲软,小鹏也迫于销量和订单下滑的压力开启了降价。

而小鹏在3月以及4月又开启了新一轮降价,而二季度2.9-3.2万辆的销量指引,略高于市场预期2.5-3万辆,由于4月销量0.94万辆已知,隐含5月/6月平均月销要做到接近1-1.1万辆,而由于周销一直表现疲软,最新一周周销也仅达到2000辆,市场最关心的也在于降价能否换来小鹏月销的恢复,目前来看销量指引隐含的月销意味着降价对于销量有不错的回暖和促进作用。

b) 二季度收入指引隐含单价下行,基本符合市场预期

小鹏给出的二季度收入指引是75亿至83亿,按照其他收入9.7亿来估算,二季度指引所对应的单价约22.7万元,相比本季度环比下行2.7万元,与市场预期的单价所持平。

而二季度的单价下行由于3月降价的影响将会直接带入到二季度,同时4.20由于竞争加剧,销量的的持续疲软又开始对旗下G6/G9/P5新一轮降价0.7-1.5万元,降价幅度4%-5%,负面影响了二季度的单价。

同时从高频的周销销量结构来看,高价高毛利的X9由于纯电市场空间有限,虽然X9性价比相比竞品车型来说仍然不错,但销量也开始表现疲软,4月X9占比从3月高峰的44%滑落到21%,最新一周周销占比继续滑落至16%,意味着二季度X9在车型结构中占比也会环比下滑,最后导致了收入指引所含单价相比本季度环比下行2.7万元至22.7万元。

而22.7万元的单车价格,意味着二季度的毛利率基本相比本季度实际毛利率8.7%是环比下行的状态,海豚君预计二季度毛利率将会回落至3-5%之间。

三、整体收入和毛利率都高于市场预期

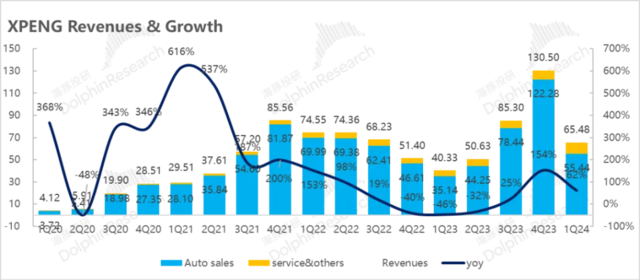

一季度小鹏实现总收入65.5亿,高于市场预期61.6亿,实现综合毛利率12.9%,高于市场预期10%。

a) 汽车销售收入: 本季度汽车销售收入55.4亿,单价高于市场预期

量的方面,一季度交付量2.2万辆,环比下滑了64%,基本位于之前财报所给出的一季度指引2.2万-2.25万辆中值,与市场预期所持平,主要由于销售淡季+主力车型G6/P7/G9面临的竞争压力导致的销量疲软。

价的方面,由于小鹏现有车型中定价最高的纯电MPV X9(定价35.98-41.98万)在销售结构中占比达到36%,拉高了一季度的单价,最后一季度单价环比上行5万。

最后小鹏卖车业务收入55.4亿,高于市场预期54亿。

b) 服务与其他: 与大众合作的技术研发服务费拉高了收入和毛利率

这个季度服务其他收入10亿,高于市场预期8亿,其他业务毛利率达到了54%,超出市场预期37%。主要由于小鹏本季度计提了与大众合作的技术研发服务收入,与海豚君之前预计的接近1亿左右的收入增量基本一致,而这部分毛利率是接近100%的水平,直接拉高了小鹏其他业务和综合毛利率。

四、研发费用继续刚性,销售费用压降程度较大

小鹏汽车定位以智能化作为核心竞争力,注定需要在智能化方面不断的加大研发以力度形成并夯实优势,同时公司也在深化渠道改革,继续采用“直营+授权”双模渠道寻找营销费用与效率的平衡。

本季度研发费用继续刚性,但销售行政费用压降程度较大。

1)研发费用13.5亿,继续刚性

从这个季度的情况来看,小鹏的研发费用达到13.5亿,和上季度环比上行0.4亿,但低于市场预期15.1亿。

小鹏研发费用主要投在了智能化以及新车型研发上,在智能化方面,小鹏以智能化作为核心竞争力,研发费用很难压降。

管理层计划在今年通过技术创新使XNGP 的成本下降50%,使XNGP能成功搭载在定价10-15万的A级车型 “Mona”上搭载,将智驾成功卷进15万以下赛道,创造10-15万级车型的核心竞争力,而Mona将在二季度上市,三季度开始交付,二季度研发费用预计也将环比增加。

24年整年来看,之前小鹏给的研发费用预计在70-75亿之间,其中“以智驾为核心的AI技术”方面的研发投入共计35亿元,后续研发费用预计还将继续上行。

2)渠道调整和对经销商返利压降使销售费用压降程度大

销售和行政费用这个季度达到13.9亿,绝对值上相比上季度环比下行5.5亿,低于市场预期14.8亿;

小鹏从去年季度开始启动了“木星计划“的渠道变革方案,增加了的授权店比例,通过扩展经销模式快速扩张下沉市场,扩大低线城市门店覆盖范围,为“Mona”低价车型的推出做准备。

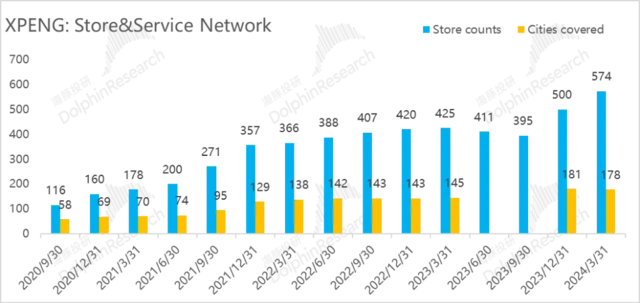

而一季度门店数净增了74家,但由于付给经销商的销售返利有所压降,以及低销量之下广告等投放费用有所控制,最后销售和管理费用本季度压降幅度较大。

本季度经营亏损17亿,远好于市场接近24亿的亏损,尤其考虑到这个季度还有4.8亿的合约损失计提,真正的应该是比市场预期少亏了11-12亿左右,主要由于毛利端的超预期以及销售管理费用的压降程度较大。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 6个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 6个月前 (02-19)

- KBW上调Coinbase目标价至305美元 6个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 6个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 6个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。