财经快讯

财经快讯这家覆盖六成券商、五成公募的软件供应商过会后撤单了?究竟是何原因?

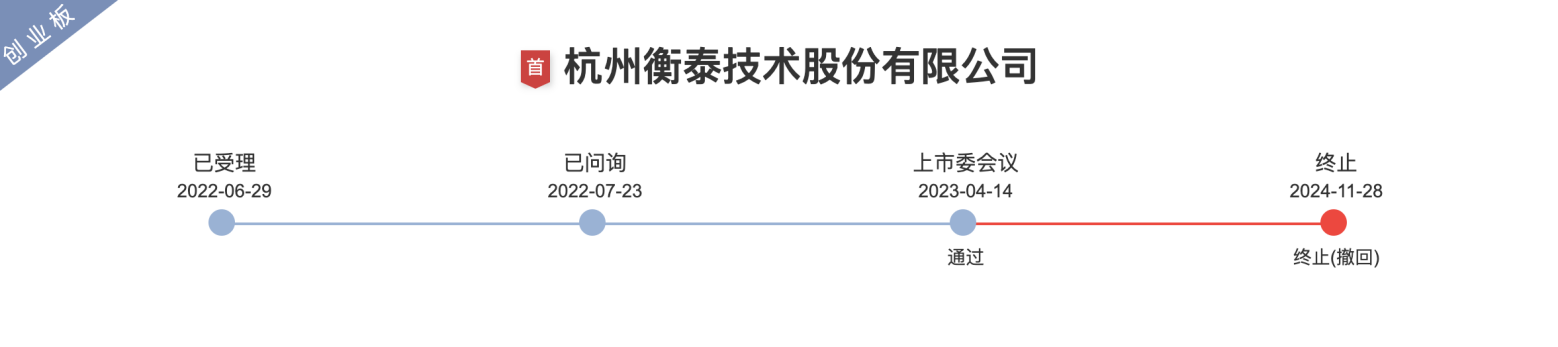

财联社12月1日讯(记者 赵昕睿)作为金融软件供应商,创业板拟上市企业衡泰技术于11月28日被终止审核,与保荐机构中信证券一同撤单。

梳理时间线,衡泰技术从2022年6月29日被深交所受理上市申请,并在2023年4月14日通过上市委审议。但在此后一年半的时间里并未等到提交注册,同年内多数创业板IPO一样,过会后撤单成为最终的选择。公司信息安全问题,如是否符合相关行业及业务监管要求、是否建立健全有效的数据安全保护系统均被上市委现场问询。

衡泰技术是一家主要为金融机构提供应用软件产品及运维服务的供应商。近年来,公司拥有近四百家金融机构客户,从公司主要服务的金融机构来看,其中主要覆盖的券商就包括中金公司、海通证券、申万宏源证券、招商证券、国泰君安、广发证券、中信证券、平安证券、中信建投及东方证券。

特别是,公司在报告期确认收入的客户中提到,已覆盖140家证券公司中的90家,覆盖银行客户近70家,覆盖140家公募基金公司中的近70家。

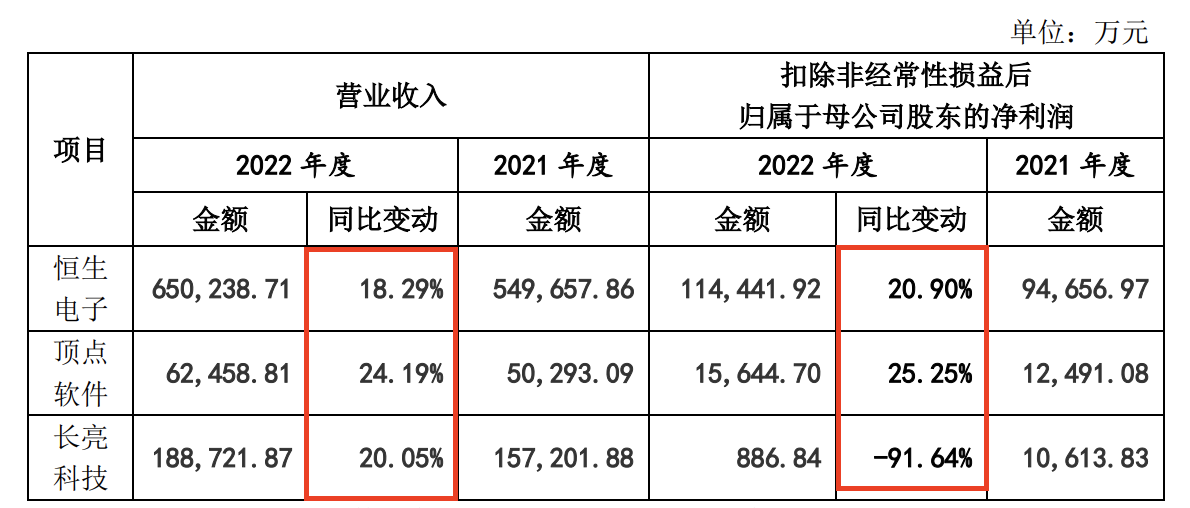

同行业可比上市公司方面包括恒生电子、金证股份、顶点软件、通达信软件等,其信息服务能力自然也成为焦点。发行人究竟业务能力表现如何,在撤单前哪些问询又受到了重点关注?

主要客户为金融机构,业绩增长较高被问询

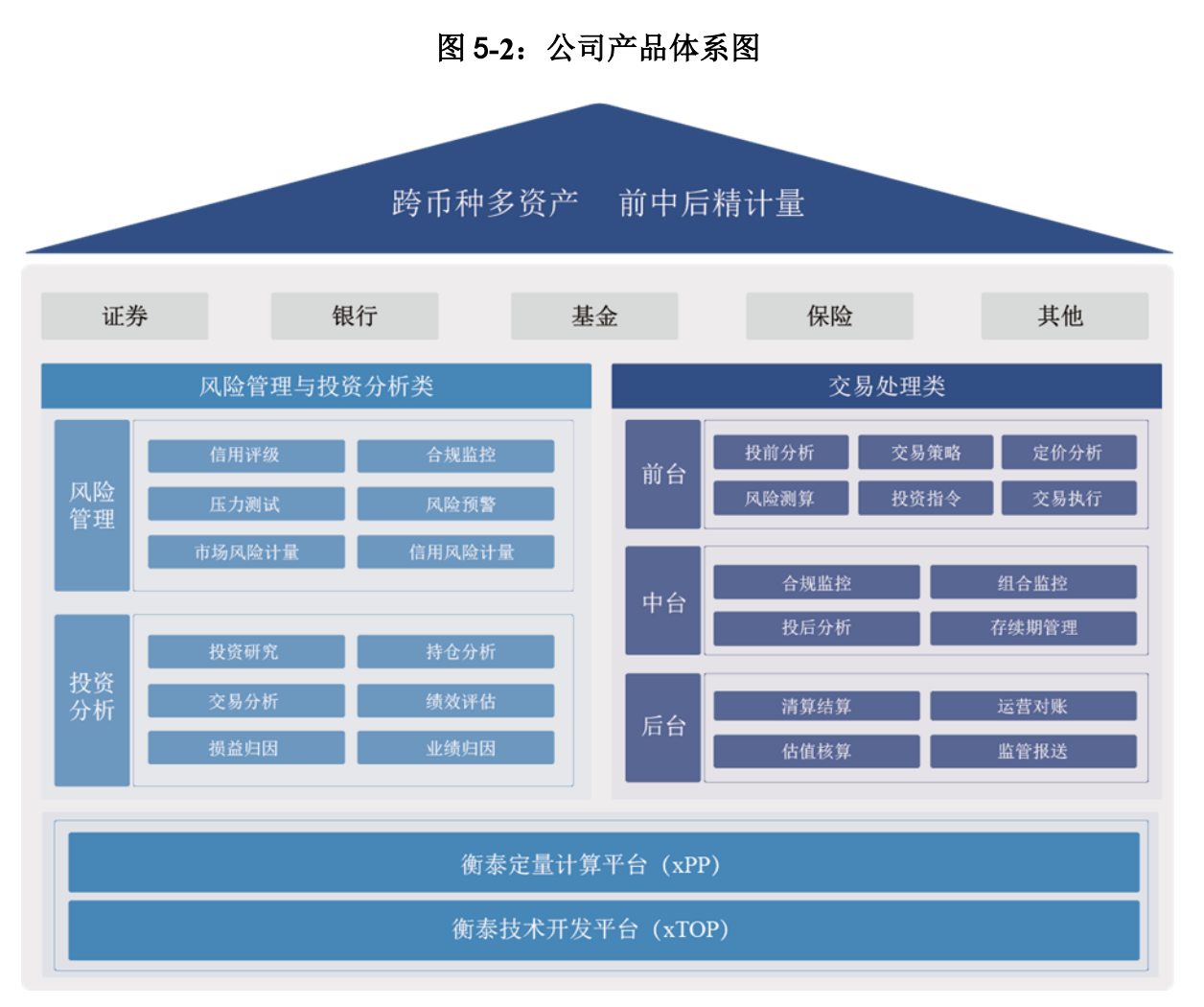

根据上会稿,衡泰技术主要为证券公司、银行、基金公司、保险公司等金融机构客户提供应用软件产品和服务,产品体系覆盖各类资产的交易处理与分析、风险管理、投资分析等核心需求,并结合金融行业不同领域特点,形成专有的技术解决方案。

公司的产品按照金融机构使用场景和功能可以分为两大类,分别为交易处理类软件产品、风险管理与投资分析类软件产品。在应用软件产品服务的基础上,公司为客户提供相应的软件运维服务,保障客户系统的稳定运行。

从拟募集数额来看,6.01亿元将全部用于主营业务相关项目,其中,投向新一代多资产交易类产品产业化基地项目数额最多,为3.19亿元。公司称,计划在未来三年内对现有核心技术和主要产品进行持续优化升级。

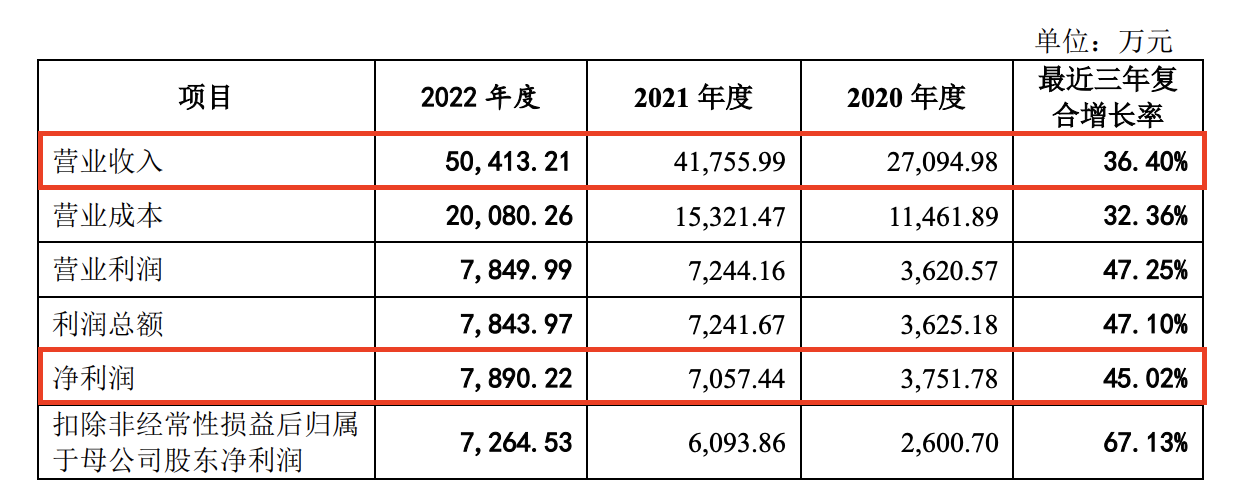

公司在报告期内业绩的快速增长也遭到了问询。从2020年至2022年,公司营收分别实现2.71亿元、4.18亿元、5.04亿元,净利润则分别实现0.38亿元、0.71亿元、0.79亿元。其中,监管对公司2021年收入增长率为54.11%较高问询了增长缘由及其合理性。

公司称,从交易处理类产品的客户数量分析,公司老客户复购频率和新老客户采购产品类型有所增加,因此为发行人2020年至2022年收入增长提供了有效支撑。

此外,公司业绩成长性及可持续性也是监管重点关注的另一问题。

如何提升券商客户覆盖率?

作为第三方金融服务供应商,该如何提升自身竞争力,与同行业相比优劣势分别体现在哪也是投资者最为关注的话题。

据审核中心意见函显示,公司在报告期确认收入的客户中,已覆盖全行业140家证券公司中的90家,覆盖银行客户近70家,覆盖140家公募基金公司中的近70家。在覆盖率较高的情况下,如何进一步提升客户覆盖率或拓展新的客户类型,以及未来成长性都是监管更为关心的事项。公司分别对券商、银行、基金、保险等金融行业披露了拓客策略。

公司先披露了拓客空间相关事项,券商方面,截至2023年6月末,公司在141家券商中覆盖客户98家,客户覆盖率为69.50%。因此,存量客户基础稳固,在中小型证券公司仍有广阔的拓客空间,可进一步推广旗下固收业务管理系统(xIR),并将市场风险管理系统(xRiskPlus)等风险管理与投资分析类产品进行存量客户交叉销售和新客户推广。

公司在券商拓客策略方面则分为两部分,交易处理类产品方面,公司将以固收业务管理系统的市场占有率为首要目标,将更成熟更稳定的标准化产品服务输出给中小型证券公司。风险管理类产品方面,将积极推动市场风险管理系统、信用风险管理系统等产品向券商推广和交叉销售。

基金行业的拓客策略,公司计划积极拓展重点客户的成功案例至其他新客户,同时加强旗下产品在基金行业的推广。

与同行相比,公司以2022年的业绩表现作为参考依据称,在2022年营收同比增长20.73%,与同行业可比公司营业收入增幅基本一致。

境外架构及股权激励相关问题被反复问询

金融软件供应商的拓客及竞争力受到关注外,监管还对哪些事项进行了重点提问?

聚焦前两轮问询,报告期内,公司各细分软件产品,包括交易处理类软件、风险管理与投资分析类毛利率均较高,且运维服务毛利率也处于高位。

在回复监管问询中,公司表示,一方面为公司项目数量增多;另一方面,2021年度公司资产管理业务系统(xAMS)等产品的实施周期基本恢复至常规水平,项目过程中技术人员实施效率提升,进而带动了毛利率提升。而公司运维服务毛利率较高也有效率提升的原因。

此外,公司境外架构相关问题也是另一重点。据上会稿披露,公司控股股东开曼衡泰在设立初始,就启动了境外期权计划,并设立了境外期权池用于股权激励。但在境外架构几轮演变中,存在多项疑问。如境外架构存续期间,部分中国籍自然人未办理返程投资外汇登记的情形,相关情形是否属于重大违法,开曼衡泰在境外架构的搭建、存续和调整过程中外汇事项的合规性等。

公司境外架构相关问题还牵连股权激励与股份支付的问题。受到境外架构多番演变的影响,公司股权激励公允价值前后存在差异、公允价值的合理性也遭到监管质疑。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 4个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 5个月前 (02-19)

- KBW上调Coinbase目标价至305美元 5个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 5个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 5个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。