财经快讯

财经快讯长安期货范磊:波动因素逐步平稳 油价或维持震荡运行

一、宏观

宏观方面,上周时间公布的美联储货币政策会议纪要内容显示,在经济保持稳固、通胀缓慢降温之际,决策者普遍支持对未来降息采取谨慎态度,并表示由于中性利率水平不确定,使得货币政策限制程度的评估复杂化,因而“逐步减少政策限制是适当的”,这样的会议内容导致市场对于明年美国降息的预期进一步有所降低,尽管还有部分官员表示仍主张继续降息,但整体对于市场预期的改变也收效甚微,这或在后续对油价形成持续的压制作用。在政治属性方面,上周间以色列与黎巴嫩真主党在美国的斡旋下达成了为期60天的停火协议,以军将逐步撤出黎巴嫩,并协议从上周四开始永久停火,但随后双方便指责对方违反了协议,这或导致市场原本即将逐渐平稳的风险偏好再度出现波动,进而对油价造成不确定性影响;同时在俄乌方面,上周时间俄乌双方加大了对对方的打击力度,同时西方国家也进一步加强了对俄罗斯的制裁手段,这或导致后续俄乌冲突继续接力成为支撑油价的主要因素之一。

二、基本面

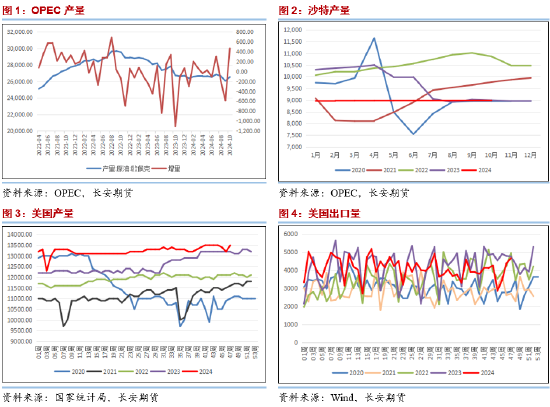

基本面之中,供给侧之中,上周时间有消息称OPEC+将原定于12月初举行的会议推迟至12月5日进行,并将改为线上会议的模式,从该组织以往的会议形式来看,线上会议一般意味着组织内已经达成了相对统一的意见,不太可能再度出现较大的分歧,同时结合此前消息人士透露称OPEC+已经在考虑将原定于明年1月份的增产计划推迟至一季度结束,并且沙特与俄罗斯等国的能源官员也表示将严格遵守组织的生产计划,这在一定程度上已经向市场揭露了OPEC+整体的态度。因此可以看到的是,若本周时间内该组织确定将原本的增产计划再度推迟,那么后续油价或再度获得一定的上行支撑力量,但同时需要注意的是,除了OPEC+成员国以外,非传统产能国的国家在今年以来的产量一直保持着增加趋势,这或在一定程度上限制该组织推迟增产带来的利多作用。

三、库存及价差

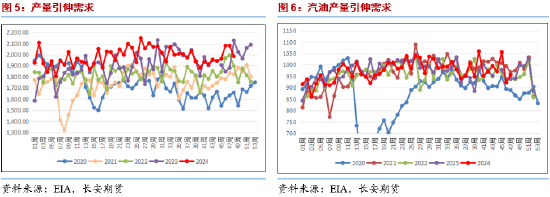

库存侧,原油方面,美国至11月22日当周API原油库存为-593.5万桶,预期25万桶,前值475.3万桶;同时11月22日当周EIA原油库存录得为-184.4万桶,预期-60.5万桶,前值54.5万桶。两大原油库存在上周的结果之中再度出现了预料之外的下降,这对后半程油价的走势形成了短暂的提振,但同时值得注意的是,上周时间美国原油产量增幅再度刷新近期高点,同时在出口量有所增加之际进口量大量削减,这或导致后续即便库存再度出现下行,也较难对油价形成有效的提振效果。在成品油方面,美国至11月22日当周汽油库存则录得为331.4万桶,预期-4.6万桶,前值205.4万桶,增幅录得2024年7月12日当周以来最大;同时精炼油库存录得为41.6万桶,预期10.3万桶,前值-11.4万桶。成品油库存在本轮结果之中再度迎来了累库,尤其是汽油库存的积累程度也同样刷新了近期的高位,这对于市场来说无异于是再度展现了消费的疲软态势,同时汽油库存的积累对于其裂解价差也存在一定的削弱作用,这在后续或导致内盘成品油的裂解表现同样偏向疲软。

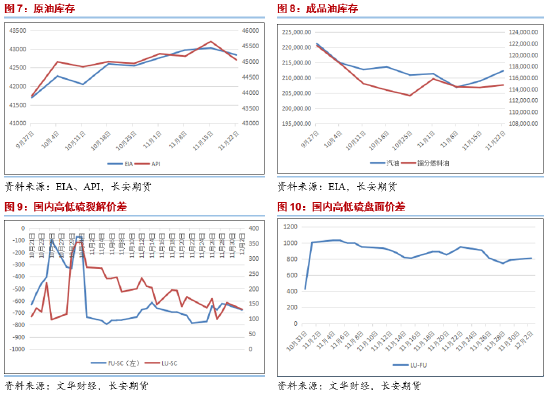

裂解价差方面,近期国际汽柴油裂解基本维持震荡走势,但短期之内相对表现偏弱,这一方面是由于北美汽油产量及成品油库存积累所致,另一方面则是表明了随着气温的降低,出行燃料消费整体相对偏弱的结果。传导至国内市场上,内盘成品油裂解也同步受到了一定程度的压制,且两者近期均呈现出了一定的下行走势,这与前期的情况整体有所背离,但值得注意的是内盘LU-FU价差组合近期也同步回归了震荡走势,这在后续或存在一定的上行可能,值得关注。

四、观点及展望

整体来看,原油自身商品属性存在OPEC+推迟增产消息的影响,整体相对存在一定的支撑力量,但需求表现的疲软将持续对油价形成拖累;同时在宏观属性方面,金融压力并没有因为美联储货币政策会议纪要的公布而有所改善,市场对于后续降息的幅度与次数的预计均有所下滑,同时政治属性方面虽然黎以停火协议已经达成,但双方的遵守与否还有待商榷,并且俄乌冲突在近期也存在着升级可能,这将对市场持续施加不确定性影响。因此综合来看,近期油价或依然以宽幅震荡的走势为主,短期内在OPEC+推迟增产以及地缘属性波动的影响下可能存在少量的上行空间,但中长期视角下油价依然承受着较高的下行压力。

仅供参考。

作者简介:

范磊,从业资格证号:F03101876,投资咨询证号:Z0021225,毕业于加拿大西三一大学工商管理硕士专业,具有扎实的理论基础与一定的国际视野;进入期货行业以来,一直致力于原油系能化品种、有色金属系列和期权的研究分析工作,善于从基本面分析着手,结合理论搭建品种分析框架对行情作出研判,并坚持以专业的知识和诚挚的态度为客户创造价值。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 6个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 6个月前 (02-19)

- KBW上调Coinbase目标价至305美元 6个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 6个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 6个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。