财经快讯

财经快讯金融机构试水短剧:重生、穿越、霸总元素齐上阵,入局还是再观望?

界面新闻记者 | 何柳颖

“顾总,高收益、低风险、高流动性,这三者不可兼得,这是投资当中的不可能三角。”

“顾总……这家公司已经出现了很大的泡沫,泡沫在濒临破碎的时候最吸引人,追高买入可能会摔得很惨。”

“顾总……公司再好,也尽量不要全仓押注,分散配置才是更合理的配置。”

近日,东方红资管推出的《重生之我在霸总短剧当投资助理》颇为出圈,有网友总结霸总小说里,四个姓顾,三个姓沈,两个姓傅,一个姓陆,该剧也巧妙地套用了这一模式,一声声“顾总”令人上头,有效地将霸总元素与理财知识融合在几分钟的剧本演绎里。

伴随视频号、抖音等视频平台的快速发展,短剧受众已实现大幅扩张。显然,对于这一流量密码,金融机构不想错过。目前平安银行、招商银行、民生银行等均推出了短剧,且多以定制为主;也有部分机构主打接地气、低成本,推出自制短剧,典型的如山西运城农商行发布的办公室日常系列。但与此同时,也有金融机构对于短剧布局仍有考量,“金融机构拍不出那种感觉,效果不大。”

展望未来,短剧市场规模有望进一步扩大,金融机构如何借势发展,正成为一个重要命题。

入局者

界面新闻记者梳理发现,目前金融机构的短剧多以金融消费者教育为主题。比如招行上线的“以案说险留声机”,仿照王家卫的电影风格宣传反诈、警惕“以贷养贷”;民生银行以2023年上海分行的真实案例改编了一个短剧,在宣传反诈的同时也突出了银行对诈骗受害人的温情支持,将投教与品牌宣传结合起来。

也有机构通过短剧推介理财产品,如中信银行上线《财富魔法之拿铁计划》,以穿越为主线讲述了一个奋斗故事,在其中插入了理财定投产品“拿铁计划”;或是通过短剧来强调产品特色,比如中国人保寿险就在民医报保穿越剧中,借包大人之口说出“人保寿险民医保·长期医疗,保证续保二十年”。

界面新闻记者留意到,信用卡阵地更成为了短剧的“主战场”。民生信用卡推出了定制短剧《千金策》,目前已经更新至23集,官方还为此制作了短剧日历。内容主要讲述意外穿越成皇子的主人公在古代引入了信用卡的各种玩法,剧情集权谋、穿越、爱情于一身,其中“民信卡”作为关键词反复出现在剧集中。

又如中国平安推出了三省定制短剧《李平安求职日记》,通过讲述李平安的科举、求职经历来推介平安留学生信用卡等产品,风格诙谐,爆梗不断。

值得一提的是,联动拍摄也正成为银行对公业务的合作模式之一。“除了宣传零售业务外,我行也在积极探索与公司大客户开展品牌联动的无限可能。我们与前沿科技企业建立了紧密的合作关系,通过联合策划与拍摄,我们带领观众走近这些科技企业,感受金融活水注入科技创新所带来的魅力。”招商银行相关负责人向界面新闻记者表示。

梳理可以发现,目前金融机构的短剧多为穿越、科幻、霸总、商战等类型题材,普遍节奏轻快,台词风趣,反转多,足够吸引受众注意力。

“短剧‘短平快’特征明显,可以让用户迅速产生共鸣,各大机构都希望通过新的传播方式提高竞争力与获客能力,促使短剧逐渐成为金融机构的营销新宠。”艾媒咨询CEO兼首席分析师张毅向界面新闻记者表示。

从制作方式看,金融机构的短剧主要分为定制和自制两类,目前出圈的基本为定制短剧。定制短剧一般制作相对精良,演员比较成熟,植入也更加“丝滑”。

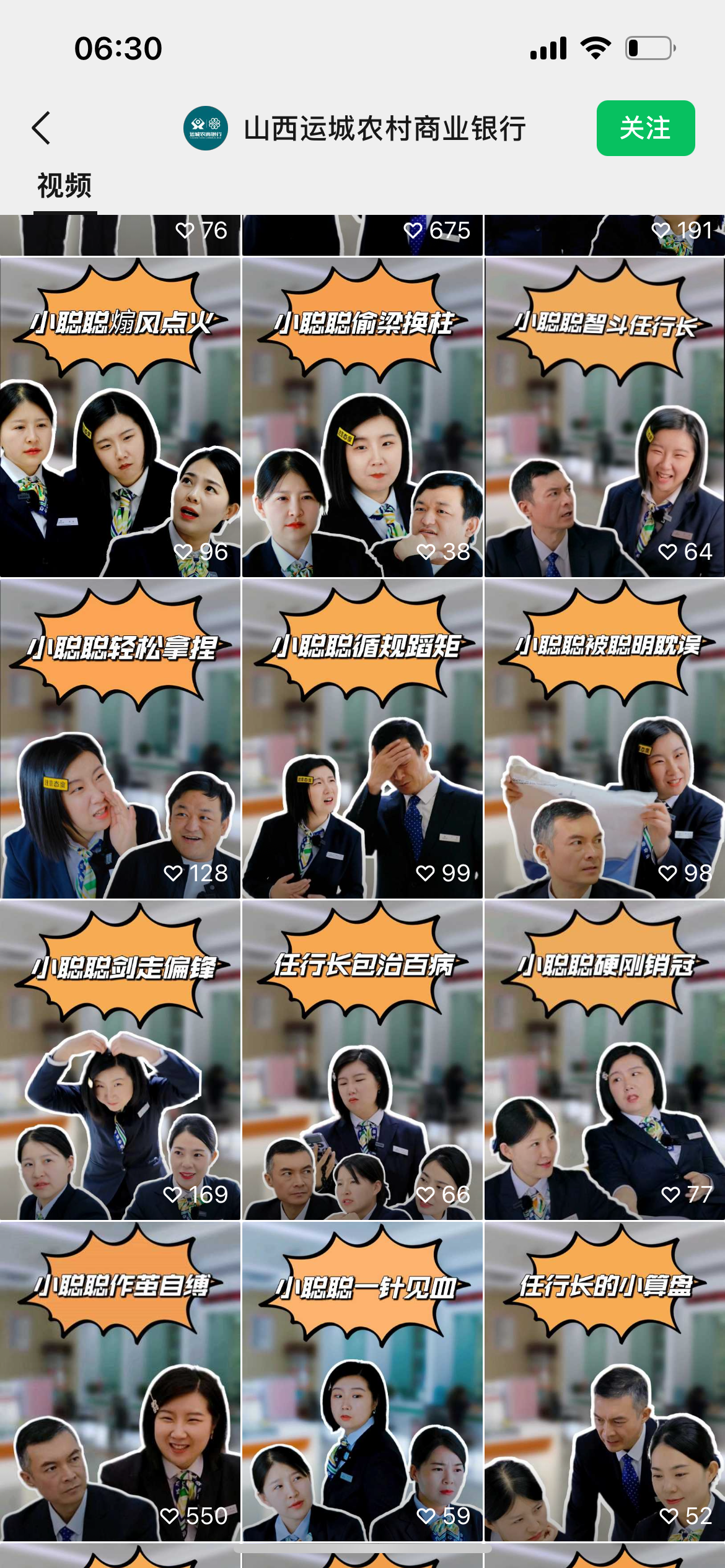

自制短剧制作相对粗糙,但胜在成本较低,也容易拉近与受众的距离。比如山西运城农商行的办公室日常系列便是由员工出演,拍摄内容也多为银行日常,虽然制作简单,但点赞量、转发量、评论量相对稳定,基本保持在两位数到三位数,且评论中不乏“信用卡怎么办”等业务咨询,显示出一定的用户粘性。

从成本看,两者相差较大。“对于金融机构而言,如果选择与专业的影视制作团队合作,短剧的制作成本可能会相对较高。然而,许多金融机构如万家基金、华安基金、银华基金、易方达基金等,已经通过活用内部资源,如员工出演、使用现有的办公环境作为拍摄场地,这可以显著降低制作成本。”橘涞金服总经理王文清向界面新闻记者表示。

另一方面,与广告相比,短剧的制作成本会更低吗?就此,王文清分析称,这个问题的答案并非绝对,而是取决于多种因素。短剧的制作成本通常包括剧本创作、演员报酬、拍摄场地租赁、设备使用、后期制作等。”根据行业内的经验,一部短剧的制作成本大约在30万至50万元人民币之间。相比之下,传统广告片的制作成本差异较大,取决于广告的复杂程度、创意需求以及所使用的媒介类型。例如,企业宣传片的制作费用可以从几万元到几十万元不等,具体取决于是否需要演员、单独置景或三维动画等。”

从效果看,有入局者认为,短剧是很好的品牌塑造工具。“在抖音平台,我行的‘假如招行App是私人秘书’系列、经典广告翻拍系列等收获大量点赞,通过通俗易懂的剧情演绎,能够进一步加深用户对我行的品牌印象。”招行上述负责人向界面新闻记者表示。

王文清认为,与传统广告相比,短剧的一个重要优势在于其能够通过故事化的方式传递金融知识和品牌理念,建立更深层次的情感联结。同时,年轻人更倾向于通过娱乐化的内容来获取信息,而短剧正好满足了这一需求。

踌躇者

短剧虽然热闹,但围观者依然众多。

“金融机构拍不出那种感觉。”有业内人士向界面新闻记者表示。

在营销策略上相对谨慎保守的外资行目前对短剧仍持观望状态,“现在还没有,说不定哪天会赶一下潮流”。

需要指出的是,短剧作为金融机构的新型宣传方式,无论是聚焦于投资者教育还是产品营销,传播效果目前都不好评估。

“金融机构的短剧更像一种品牌广告,品牌广告的效果转化是相对比较延后的,不像在线广告,可以按照点击量来考察转化效果。但短剧是如今的潮流,播放量、观众的参与度等等是有保障的。从某种意义上说,只要设计好内容,效果还是值得期待的。”张毅表示。

从播放量看,短剧数据仍算可观。“我们制作了‘招行真人秀’、防诈科普等系列内容,相关视频收获了近3000万次播放和超20万次互动。”招行上述负责人介绍。

在抖音平台上,《逆袭重回首富之巅》第一集创下了12万点赞,2.5万收藏;B站上,平安银行的《重生之我在霸总短剧里当管家》也有12.8万的播放量。

但短视频的“日抛”问题依然明显。比如《当我在霸总世界当投资助理》第一集创下了2.5万点赞,第二集点赞量就大幅下降至不足1300。

另一方面,金融机构可以通过短剧实现有效乃至精准营销吗?

从用户画像看,短剧受众与金融机构客群有一定重叠度,多为中青年群体,年龄多为本科学历,居住在(新)一线城市,月收入在8000-12000元。

具体而言,艾瑞咨询发布的《2024年中国微短剧行业研究报告》显示,短剧用户的年龄分布比例上,40-59岁以及20-39岁的中青年人群年龄段上的用户人群相对集中,合计占比超过七成。学历分布比例上,拥有大学本科学历的用户众多,占比超过半数达到57.1%。城市层级分布比例上,居住于新一线和二线的微短剧用户合计比例为53.3%。从月收入看,有33.1%的用户月收入在5001-8000元之间,有16.9%的用户月收入在8001-12000元之间。

金融机构客群方面,以信用卡用户为例,金融数字化发展联盟、银联数据、荣数信息2023年联合发布的《增量开拓与存量挖潜——信用卡客户经营专题报告》显示,年龄方面,超半数新户年龄处于25-34岁之间,35-44岁客户占比超三成。学历方面,近八成新户为本科及以上学历,其中本科学历的占比最高,为72%。从城市线级来看,近半年内有过信用卡申请经历的客户主要集中在经济发达的城市区域,其中一线和新一线城市的新户占比合计为71.6%。从收入看,新户的平均个人月收入为12564元,月收入处于8001-12000元的新户比例最高,为28%。

但金融机构客户分层结构多样,包括大众客户、理财客户、财富管理客户、私人银行客户/高净值客户等。显然,高净值客户少有短剧用户。

王文清表示,短剧和金融机构面向的客群之间存在一种包含关系,即金融机构的传统客群是短剧受众的一部分,整体来看,金融机构面向的客群对于短剧这种满足碎片化刷取视频的习惯和低传播门槛的信息传播模式表现出极高的接受度。

在王文清看来,金融机构通过短剧进行宣传,不仅能够有效触达现有客户,还能吸引大量潜在受众,进一步扩大品牌的影响力。

质疑声

近年来,短剧市场发展迅猛。根据中国网络视听协会发布的《中国微短剧行业发展白皮书(2024)》,截至今年6月,我国微短剧用户规模已达到5.76亿人,占整体网民的52.4%。该报告预计,我国微短剧2024年市场规模有望首次超过内地电影票房,到2027年,市场规模将超过1000亿元。

为了抓住新的“流量密码”,短剧日渐成为营销宠儿。CTR(央视市场研究)调研数据显示,2024年第一季度,有45%的广告主已使用微短剧进行投放。另据勾正数据,截至2024年8月,共上线332部有品牌合作的微短剧。

在张毅看来,金融机构通过短剧打造新型营销模式,能够吸引更多的用户,提升认可度,同时也创新了金融知识科普、机构品牌打造的新方式。“但也要注意,如何将专业的金融知识、金融产品和服务与短剧有效结合,避免违规。”

部分短剧虽然出圈,但也引来了质疑声。比如上述东方红资管的短剧虽然吸引了一批受众,但由于部分产品业绩表现不佳而在舆论场上引发了讨论,有犀利者直言“有精力拍霸总短剧,没精力把业绩做好?”。

也因此,对于短剧,部分金融机构仍选择观望。“不敢拍,怕被骂。”有业内人士如是称。

另外,短剧行业本身也亟待规范发展。11月22日,国家广电总局网络视听司发布一则管理提示,针对“霸总”微短剧提出了管理要求。其中明确,压缩数量、提升质量,不以“霸总”之类的字眼作为片名吸睛引流。防止存在刻意通过拜金、炫富、炫权、享乐等制造爽点,对主题的把握和主角的塑造偏离主流价值导向,以及宣扬不劳而获、一步登天、一夜暴富的人生观、价值观等问题的微短剧上线播出。

目前来看,从野蛮生长到合规发展,短剧仍有一段路要走,这也需要政策层面的引导。正如上述白皮书所言,政策对微短剧的管理与引导常态化,推动微短剧向精品化、专业化、规范化发展。

“监管部门对短剧内容的质量要求越来越高,强调社会效益与经济效益的有机统一,抵制低俗、庸俗、媚俗内容。因此,金融机构在短剧创作中将更加注重内容的合规性和正面价值导向,避免触碰红线。与此同时,金融机构仍可加大投入,提升短剧的制作水平,追求‘精品化’发展。”王文清强调。

具体策略上,受访专家建议,金融机构可以通过分析目标受众的兴趣偏好和金融需求,定制符合其特点的短剧内容。

“例如,针对年轻人的消费习惯和理财需求,金融机构可以推出以‘打工人理财观’、‘家庭财务规划’为主题的短剧,既能够吸引用户的关注,又能够传递金融知识。此外,金融机构还可以结合自身的产品业务优势,如ETF、债基等,将短剧内容与业务策略相结合,形成独特的品牌标识。”王文清表示。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 4个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 5个月前 (02-19)

- KBW上调Coinbase目标价至305美元 5个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 5个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 5个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。