财经快讯

财经快讯拿下沙特GIM公司5亿美元订单 精工科技:不清楚是否为碳纤维生产线

每经记者 黄鑫磊 每经编辑 董兴生

12 月 2 日 ,精 工 科 技(SZ002006,股价20.11元,市值91.53亿元)公告称,公司与Graphene Fibre Limited T/a GIM GrapheneFibre(以下简称沙特GIM公司)签署了一份《销售合同》。

据悉,合同总金额为1.72亿美元(CIF价,下同),其中设备1.64亿美元,保证金750万美元。根据合同约定,公司将分期向沙特GIM公司提供6条生产线。合同签定后,沙特GIM公司保证每年向精工科技购买3条生产线,总产线数量应不少于18条(含前述6条),总采购金额约为5亿美元。

有市场消息称,上述生产线为碳纤维生产线。对此,12月3日,精工科技相关工作人员在电话中告诉《每日经济新闻》记者,不确定是否为碳纤维生产线。另外,新产线的执行时间会根据合同签订情况来定。

开拓新材料装备市场

公告显示,此次签署的合同总金额为1.72亿美元,其中设备1.64亿美元,保证金750万美元。根据合同约定,精工科技将分期向沙特GIM公司提供6条生产线,并进行安装指导、调试和验收。其中,在合同签定后执行第一条产线,第二条产线将于2025年第三季度开始执行,第三条产线将于2025年第四季度开始执行,剩余的3条在2026年开始执行。

同时,双方约定,合同签定后,沙特GIM公司保证每年向精工科技购买3条生产线,总产线数量应不少于18条(含前述6条),总采购金额约为5亿美元。新产线规格及价格另行约定调整。

精工科技称,本次交易主要是公司为进一步加快新材料装备的市场开拓力度,属于正常的销售行为,本次合同分期实施,设备总金额为1.64亿美元,约占公司2023年度经审计营业总收入的76.76%,后续若合同顺利履行,将扩大公司新材料装备的产销规模,对公司未来经营业绩产生重大的积极影响。

精工科技还表示,公司具备履行合同的能力,在资金、人员、技术、产能等方面能够保证合同正常履行。公司与交易对方不存在关联关系,合同的履行不影响公司业务独立性,公司主要业务不会因履行合同而对交易对方形成依赖。

不过,精工科技也提示称,如因公司原因出现逾期交货,因设计、设备技术原因不能正常生产、达不到技术协议要求、产能要求等违约情形,公司存在需按合同规定支付相应违约金的风险。

股价收获“11天6板”

就在一个星期前,精工科技还披露了另一份大订单。11月23日,公司与四川众亿汇鑫新材料科技有限公司(以下简称众亿汇鑫)签署了《销售合同》,合同总金额约为5.16亿元(含税价)。

合同约定,公司将向众亿汇鑫交付一套碳纤维成套生产线(以下简称碳化线)和一套原丝生产线(以下简称原丝线)及其配套公用工程,并进行安装、调试和验收。

精工科技表示,本次交易主要是公司为进一步加快系列碳纤维装备的市场开拓力度,属于正常的销售行为。合同总金额占公司2023年度经审计营业总收入的29.62%。后续若合同顺利履行,将扩大公司系列碳纤维装备的产销规模,对公司未来经营业绩产生积极影响。

2024年三季报显示,精工科技前三季度实现营业收入11.81亿元,同比增长5.51%;实现归母净利润7303.37万元,同比下降47.96%。公司表示,主要原因在于报告期公司总体毛利率下降和研发投入费用增加。

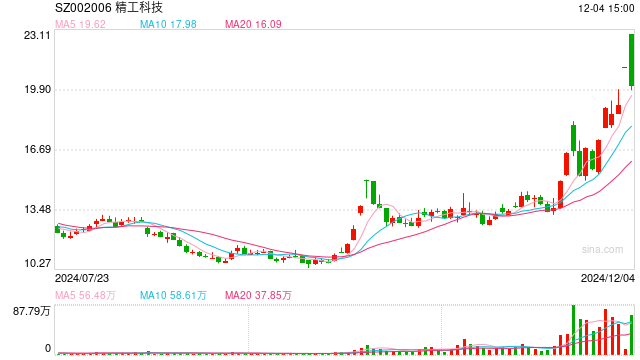

值得注意的是,截至12月3日收盘,精工科技股价再度迎来涨停,报21.12元,实现“11天6板”,累计涨幅达54.27%。而从9月18日的低点10.37元起算,公司股价累计涨幅达103.66%。

多因素驱动碳纤维扩产

作为国内碳纤维设备龙头企业,精工科技于2020年成为国内首家实现千吨级碳纤维成套生产线装备全国产化的企业,系国内唯一一家整线装备供应商,国内市占率超过50%。

据11月19日披露的《投资者关系活动记录表》,2020年以来,精工科技累计交付全国产化碳纤维成套生产线超20条,合同金额累计超过40亿元。截至目前,公司碳纤维成套装备在手订单共13条,合同总额超20亿元。

据广发证券研报分析,精工科技碳纤维业务2022年收入占比提高至65.17%,为公司业绩高增贡献了主要动力,受下游行业需求低迷影响及产品结构变化,2023年和2024年前三季度业绩有所下滑,但仍为公司收入占比最高的业务板块。

中信建投研报称,上一轮碳纤维扩产高潮是在2021~2022年,彼时碳纤维大丝束的价格飙升到14万元/吨以上,大量玩家大举扩产,是经典的“价格上涨-产能扩产”逻辑。而本轮碳纤维的扩产动因来自于“出海”+“逆周期投资”的双重驱动,投资方不看重当期盈利。

以沙特为代表的中东国家,在石化、光伏、汽车、氢能等新能源领域大举投资,工业化的决心已定。中东有油气资源,又背靠欧洲、非洲、中亚、南亚等市场,“原油-炼化-丙烯腈-碳纤维-新能源”产业链雏形已现。

碳纤维产业本身具备“投资重、技术迭代强、扩产难度大”的特点,产业龙头往往诞生于行业低谷期的逆势扩张者。中信建投研报分析认为,碳纤维设备订单增长的动因,已经从“碳纤维高价”转向“成本降低-价格下降-需求增长”下的长期扩容。以此视角看,碳纤维设备的潜在需求难以估量。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 4个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 5个月前 (02-19)

- KBW上调Coinbase目标价至305美元 5个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 5个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 5个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。