财经快讯

财经快讯即日起清理存量业务!开店宝官宣暂停业务 支付行业洗牌加速

来源:华夏时报

作者:赵奕

又一家支付企业即将退出市场。

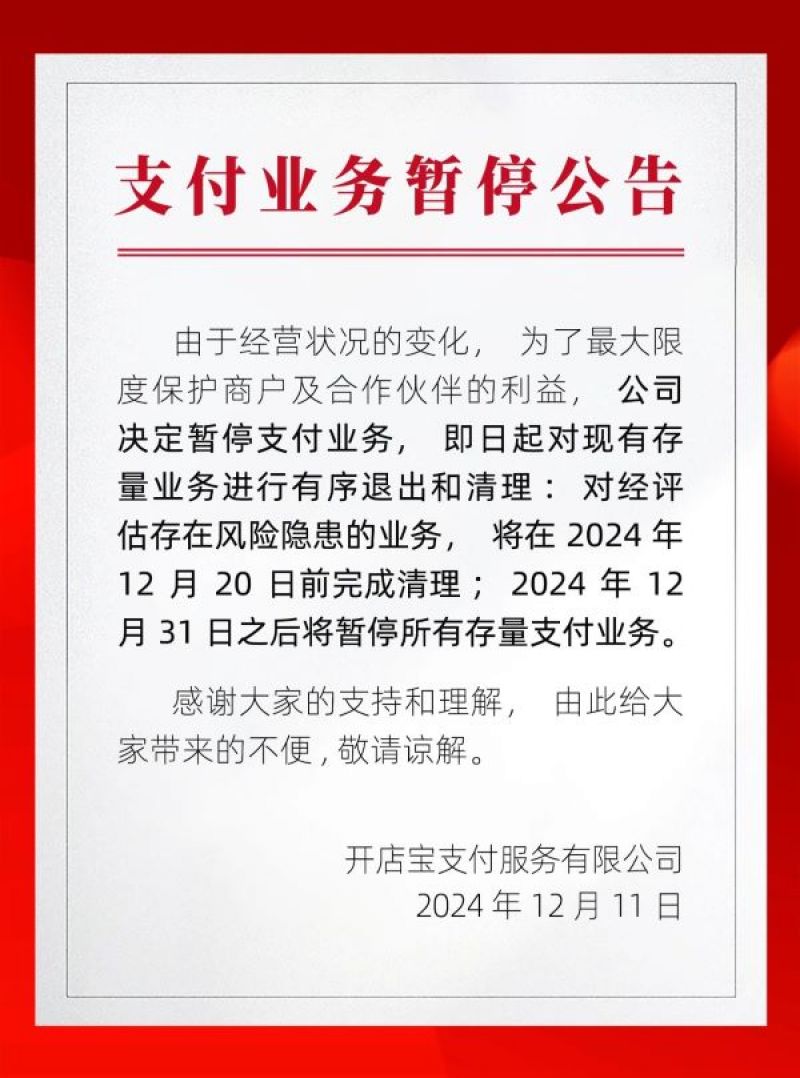

近日,知名支付平台开店宝官网发布公告称,公司决定即日起暂停支付业务,并对现有存量业务进行有序退出和清理。

针对暂停业务的原因及公司后续安排等相关问题,《华夏时报》记者多次致电该公司,但仅从客服人员处得知,目前公司日常经营还在继续,除公告内容外并没有更多的消息可以透露。

曾收千万级罚单

根据公告,由于经营状况的变化,为了最大限度保护商户及合作伙伴的利益,公司决定暂停支付业务,即日起对现有存量业务进行有序退出和清理:对经评估存在风险隐患的业务,将在2024年12月20日前完成清理;2024年12月31日之后将暂停所有存量支付业务。

记者了解到,开店宝在发布暂停业务公告之前,还对旗下产品进行了提价。

公开信息显示,开店宝成立于2006年2月,注册资本1.2亿元。2011年,开店宝取得《支付业务许可证》,获准开展银行卡收单(全国)、预付卡发行与受理(浙江省、山东省、福建省、广东省)等业务。根据新规,支付业务分类调整后,开店宝支付业务类型变更为“储值账户运营Ⅱ类(浙江省、山东省、福建省、广东省)、支付交易处理Ⅰ类(全国)”。

2016年,亚联发展曾斥资9.45亿元购买了开店宝母公司开店宝科技集团有限公司45%的股权。不过,在2022年11月,亚联发展便将开店宝及其第三方支付相关业务从上市公司剥离。

素喜智研高级研究员苏筱芮向《华夏时报》记者表示,开店宝此次退出市场,是第三方支付机构面临激烈的市场竞争,以及愈发严峻的合规形势选择主动出局的一个缩影。除了市场及监管因素之外,开店宝原有股东的退出或是影响因素之一。在支付新规的背景之下,多家支付机构纷纷开展增资举动,而离开实力股东的鼎力支持,开店宝的业务发展在这种情况下难以为继。

值得注意的是,被剥离前,开店宝的经营情况已经陷入困境。数据显示,2019年,开店宝的营收达35.75亿元,净利润达2.99亿元。但到了2020年,其净利润便由盈转亏。此外,其业务规模也在2019年达到4.14万亿的峰值后开始下滑。

近年来,开店宝多次收到罚单。其中,2023年7月,中国人民银行郑州中心支行公布的行政处罚信息显示,开店宝河南分公司因“违反特约商户管理规定”和“与身份不明的客户进行交易”等违规行为,被处以1984万元的罚款,同时一名相关责任人也被处罚。

今年8月,亚联发展公告称,因开店宝存会计处理不当等问题,公司收到行政处罚事先告知书。根据公告,开店宝主要涉及六项主要违法事实,包括服务商返现业务会计处理不当、资金调节业务会计处理不当、子公司错误清理三年以上不需支付的应付账款、银联清算款差异调整会计处理不当、手续费返还业务会计处理不当、未根据结算单调整主营业务成本等问题,导致亚联发展出现虚减营业收入、营业成本、应交税费等情况。

此外,天眼查显示,开店宝分别在今年9月和10月两次被上海市浦东新区人民法院列为被执行人,执行标的分别为45.9万元、3.87万元。另据国家税务总局上海市静安区税务局发布的纳税申报催缴公告,开店宝被要求在2025年1月6日前到该局缴纳应缴纳的税款、附加费以及相应的滞纳金。逾期仍不缴纳的,税务机关将依照相关法律规定采取相应的强制执行措施。

多家机构“撤退”

开店宝业务的暂停,再次给支付行业敲响了警钟。据不完全统计,今年以来,支付行业已有超过10家企业宣布退出市场。

银结通日前发布公告称,因业务战略调整以及优化资源配置的需要,经充分评估,公司已向人民银行广东省分行提交终止收单业务的申请并获准。自2024年11月1日起,银结通将停止接受新的收单支付业务申请,已发生的交易将在半个月内完成清算和结算工作。

9月12日,卡友支付发布《支付业务暂停公告》,表示因公司管理决策调整,决定将现有业务运营至2024年9月30日,并在此期间进行风险评估,对存风险隐患的业务进行有序退出和清理。2024年9月30日后,卡友支付将暂停原有存量商户银行卡收单业务,清算工作于2024年10月8日完成所有待清算资金后结束。

“监管政策的收紧提高了行业门槛,特别是对于中小支付机构来说,合规成本的增加和业务空间的压缩使得生存压力加大。”广州眺远营销咨询公司总监高承飞向《华夏时报》记者表示,此外,市场竞争的加剧,尤其是来自头部支付机构的竞争,使得中小支付企业难以获得足够的市场份额。

“支付企业退出潮反映了行业从野蛮生长到规范发展的转变,有助于优化行业结构,提高服务质量。”高承飞如是说。

除此之外,今年已经有8家机构完成支付牌照注销,根据人民银行官网披露,2015年至今,人民银行已累计注销了94家支付机构的支付业务许可证,目前获得许可的支付机构已不足180家。

另据不完全统计,今年以来,支付机构已经收到超60张罚单,罚没金额超亿元。其中,罚没金额超500万元以上的罚单有8张。

对此,苏筱芮认为,今年以来,支付行业监管依旧处于高压态势,支付合规也受到了多部门联合关注,同时,支付毛利、盈利等指标相较往年也有所下滑。相关机构选择提前“离场”或是退出部分业务,既有对市场环境、自身经营能力的充分评估,同时也覆盖了对合规形势的判断。

在加速洗牌的同时,第三方支付企业也掀起了一股“增资潮”。仅在11月,就有易宝支付、合利宝、畅捷支付、理房通支付等多家支付机构相继进行增资。今年3月,财付通更是将注册资本金直接从10亿元提高至153亿元。

艾瑞咨询发布的《2024年中国第三方支付行业研究报告》显示,2024年,中国第三方综合支付交易规模预计将达到580.7万亿元,其中个人支付交易规模为375.5万亿元,企业支付规模为205.3万亿元。从规模结构上,个人支付交易规模仍旧是第三方综合支付的主体,其交易规模的提升亦将带动企业支付交易规模的共同增长。

在苏筱芮看来,在支付费率“薄利”的大环境下,面对洗牌,机构选择横向拓展“支付+”解决方案、拓展合作商户及场景成为大势所趋。后续,机构可在合规展业的基础上谋求更多支付产品及合作模式的创新路径,对于盈利能力不理想的业务及时止损。

高承飞表示,未来,合规仍然是支付机构的生命线。随着技术的不断进步,支付行业将更加注重技术创新和服务创新,以满足消费者多样化的需求。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 4个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 5个月前 (02-19)

- KBW上调Coinbase目标价至305美元 5个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 5个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 5个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。