财经快讯

财经快讯氧化铝:当风秉烛

来源:紫金天风期货研究所

【20241217】氧化铝周报:当风秉烛

观点小结

核心观点:中性 供需矛盾略有缓和,海外及国内山西现货价格开始松口,预计氧化铝短期高位震荡。

月差:偏多 上周月差为273元/吨,较前一周扩大44元/吨。

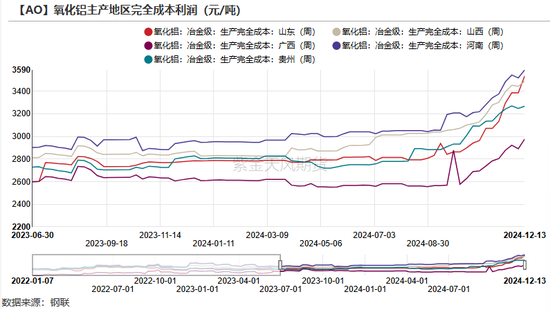

冶炼利润:偏空 上周氧化铝加权平均利润为2502元/吨,较前一周增加29元/吨。

现货升贴水:偏多 SMM氧化铝指数升贴水:现货升水542元/吨,较前一周扩大65元/吨。

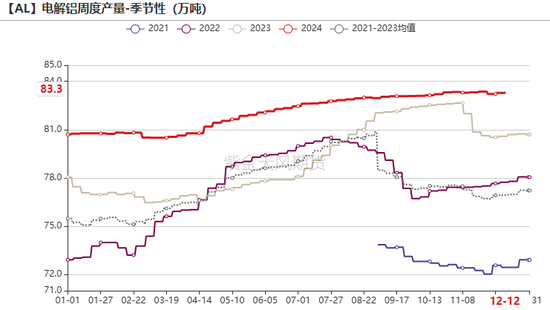

氧化铝需求量:中性 上周电解铝运行产能约为4390.4万吨,较前一周减少6.5万吨或-0.15%。西南电解铝厂技改检修产能扩大;西北地区电解铝厂仍有产量增加和少量备库需求,综合来看,氧化铝下游需求不减。

山东氧化铝利润:偏空 上周山东地区氧化铝利润为1689元/吨,较前一周下跌204元/吨。

山西氧化铝利润:偏空 上周山西地区氧化铝利润为2246元/吨,较前一周下跌20元/吨。

河南氧化铝利润:偏空 上周河南地区的氧化铝利润为2150元/吨,较前一周下跌31/吨。

广西氧化铝利润:偏空 广西地区氧化铝利润为2847元/吨,较前一周下跌96元/吨。

氧化铝进口盈亏:偏多 上周氧化铝进口盈亏为-107.03元/吨,进口窗口仍然处于关闭状态

平衡表与展望

上周总结:上周国内氧化铝因山西地区环保政策落地、山东地区检修而减产。本周广西检修结束恢复生产,河南地区开启检修,供给预计持平。下游电解铝厂检修产能扩大,“氧化铝-电解铝运行产能比值”持续回升,但西北地区补库需求仍存。叠加当前海外和国内山西氧化铝现货价格均开始松动回落,市场多空博弈下,预计氧化铝短期高位震荡。

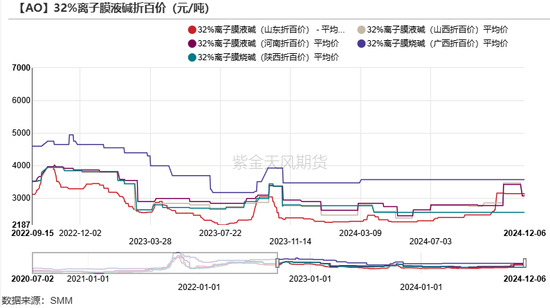

氧化铝现货价格坚挺

山西现货开始松动,南北价差持续收敛

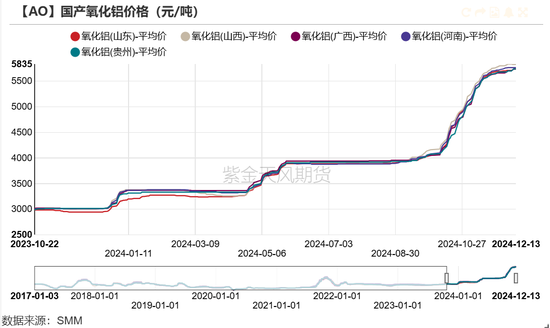

现货价格方面,上周山西地区开始率先下跌,其他各省现货涨幅已经逐步收敛。SMM氧化铝指数均价为5769元/吨,上涨0.21%。具体而言,山东地区价格上涨25元/吨至5735元/吨,山西地区下跌10元/吨为5825元/吨,广西地区价格上涨40元/吨至5740元/吨,河南地区价格5765元/吨,暂无变动,贵州地区价格上涨40元/吨至5740元/吨。

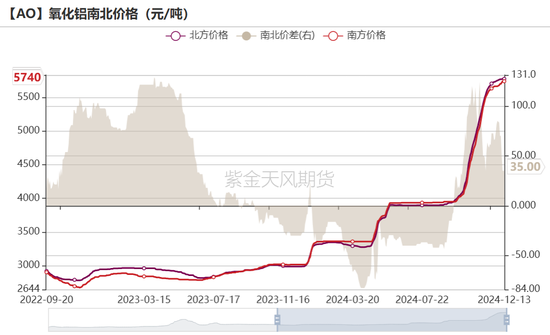

南北价差方面,上周南北价格落差开始回调。具体而言,南方地区的氧化铝现货加权平均价格上升至5740元/吨,低于北方地区的5775元/吨,当前南北价差已达到5元/吨,较前一周缩窄35元/吨。近期由于新疆铁路运费下浮,南货北运继续上升。

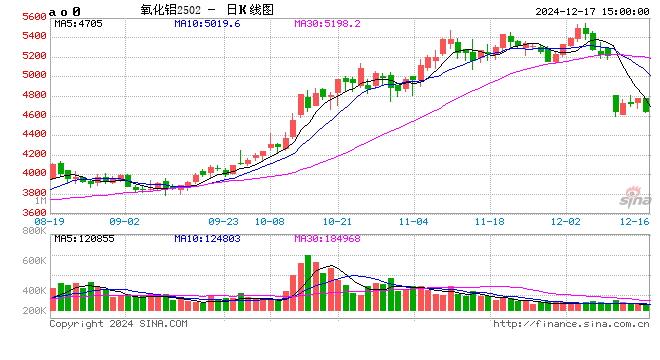

氧化铝期货价格回调,基差小幅走阔

期货价格方面,上周氧化铝期货价格先跌后涨。具体而言,氧化铝主力合约在上周一开盘于5260元/吨,在上周五收盘于5227元/吨,周内跌幅为0.63%,波幅为0.19%;周内最高点为5300元/吨,最低点为5077元/吨。

基差方面,由于上周氧化铝期货价格回调,因此上周氧化铝主产区各地现货基差小幅走阔。

铝土矿价格持续上涨

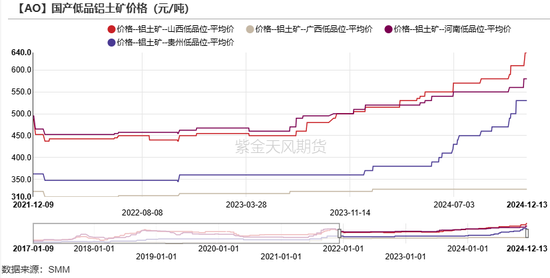

国产矿石价格高位持稳

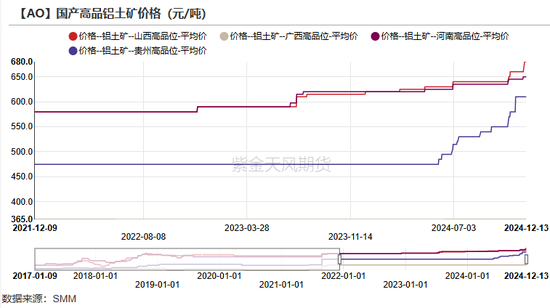

国产铝土矿方面,目前山西、河南地区国产铝土矿仍处于偏紧的态势并处于高位运行。截止上周五,各省铝土矿价格暂未变动。具体而言:

低品矿方面,河南地区低品矿石为580元/吨,山西地区低品矿石为610元/吨,广西地区低品矿石为327.5元/吨,贵州地区低品矿石为530元/吨,均较上周持平。

高品矿方面,河南地区高品矿石为650元/吨,山西地区高品矿石为660元/吨,广西地区高品矿石为365元/吨,贵州地区高品矿石为610元/吨,均较上周持平。

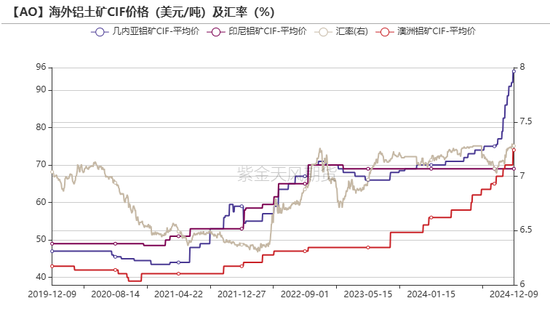

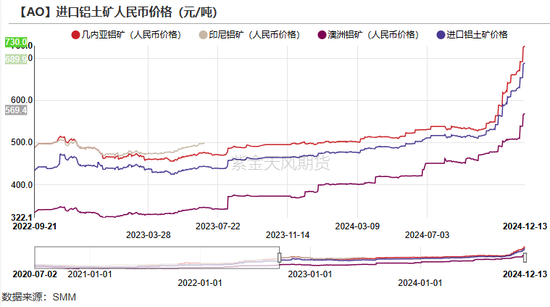

海外矿石价格继续上涨

进口铝土矿方面,截止上周五,几内亚进口矿石价格为100美元/吨,较前一周上涨5美元/吨,澳大利亚进口矿石价格为78美元/吨,较前一周上涨4美元/吨。

结合汇率小幅波动,几内亚进口铝土矿折算人民币价格为689.85元/吨,澳大利亚进口铝土矿折算人民币价格为569.40元/吨。

液碱价格山东地区松动,动力煤价格小幅下滑

液碱价格方面,上周山东地区32%液碱折百价下降179.5元/吨至2937.5元/吨,其他地区未变动。

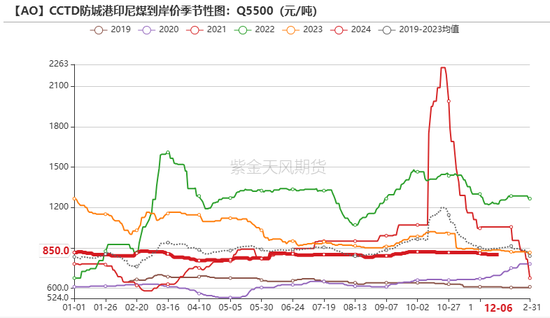

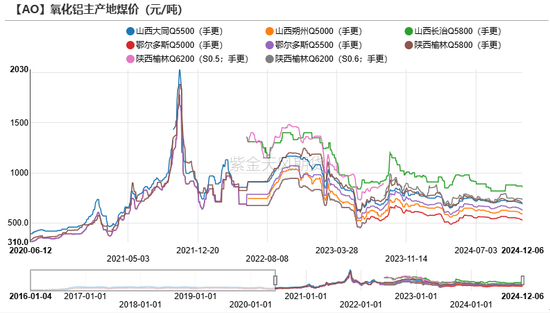

动力煤价格方面,上周动力煤价格继续小幅下探。

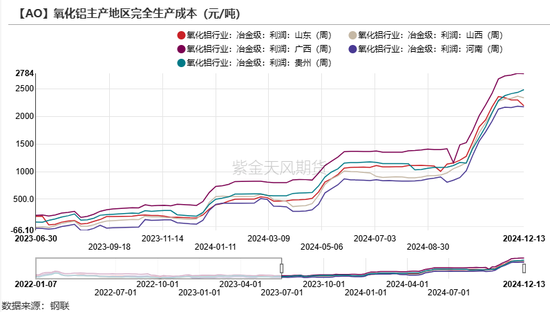

氧化铝成本持续上升,利润开始回调

生产成本方面,上周其他原料成本暂无较大变动,但因矿石价格小幅上行,因此成本重心小幅上移,当前运行在3300-3500元/吨左右。

利润方面,由于氧化铝现货价格涨幅收敛,各产地氧化铝利润开始回调。具体而言,上周山东地区氧化铝利润为1689元/吨,较前一周下跌204元/吨。山西地区氧化铝利润为2246元/吨,较前一周下跌20元/吨。河南地区的氧化铝利润为2150元/吨,较前一周下跌31/吨。广西地区氧化铝利润为2847元/吨,较前一周下跌96元/吨。贵州地区2496元/吨,较前一周下跌20元/吨。

海外进口价格仍待观察

西澳价格下跌,但进口窗口仍在关闭区间

进口成本方面,截止上周五,西澳FOB氧化铝价格为680美元/吨,较前一周下跌130美元/吨。结合汇率小幅波动,西澳氧化铝进口至我国北方港口成本折合人民币为5879.05元/吨。

截止上周五,氧化铝进口盈亏为-107.03元/吨,进口窗口仍然处于关闭状态。

现货成交方面,12月10日,西澳氧化铝FOB以680美元/吨成交3万吨,明年1月上旬-2月下旬船期。海外氧化铝价格开始下跌,内外价差极速收敛,但目前仍高于国内价格。

进口矿石支撑供给端

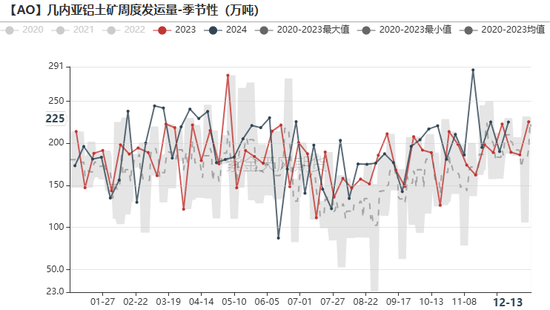

几内亚矿石发运逐渐恢复

几内亚发运量方面,上周几内亚铝土矿出港总量为225.26万吨,较前一周增加了35.05万吨,逐渐恢复至雨季前的水平。

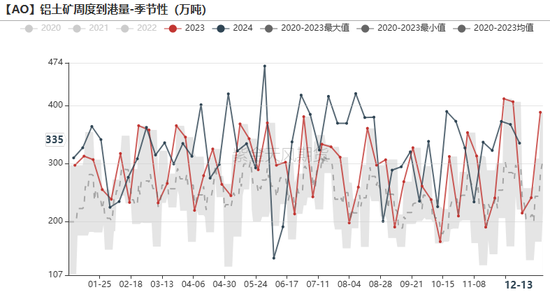

铝土矿到港量方面,上周国内港口到港铝土矿共计335.3万吨,较前一周减少了32.37万吨,其中主要港口到港量为325.3万吨,较前一周减少0.1万吨。国产氧化铝的矿石紧缺问题正在通过补充进口矿石来缓解。

上周北方局部减产,后续增量有限

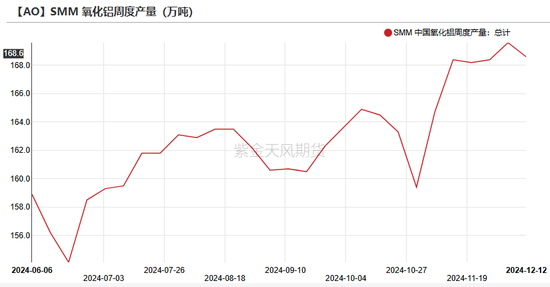

周度产量方面,上周氧化铝产量为168.6万吨,较前一周减产1.0万吨或0.59%。产量主要有两处变动。首先是山东一氧化铝厂因焙烧炉检修,导致上周减产0.6万吨;二是山西因之前提及的吕梁市环保政策落地,暂停焙烧炉,减产0.4万吨。接下来的增量主要来自于上周的广西检修结束。与此同时,河南部分企业计划下周开始焙烧炉检修,因此氧化铝后续产量增长有限。

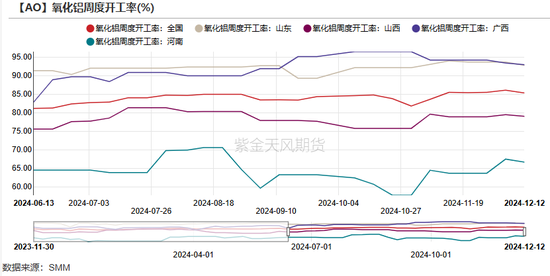

周度开工率方面,上周氧化铝全国开工率环比下调0.73%至85.36%。具体而言,山东地区开工率为92.80%,较前一周减少0.89%;山西地区开工率为79.04%,较前一周减少0.44%;广西地区开工率为92.98%,较前一周下降0.42%;河南地区开工率为66.67%,较前一周下降0.84%%。

下游需求持稳

电解铝产量预计高位持稳

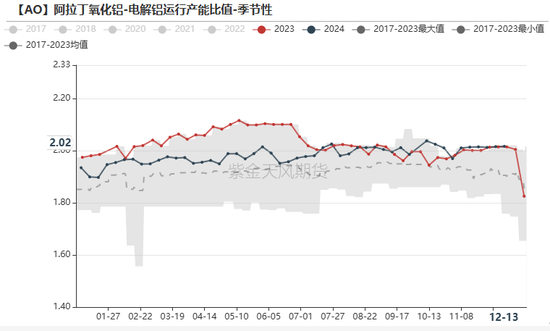

运行产能方面,上周电解铝运行产能约为4390.4万吨,较前一周减少6.5万吨或-0.15%。“氧化铝-电解铝运行产能比值”持续回升,截止上周五,回升至2.0169。

随着氧化铝价格攀升导致电解铝厂接连跌破完全成本和现金成本盈亏线,叠加当前采暖季来临的季节性环保政策,部分西南电解铝厂已开始技改检修;但因西北地区电解铝厂的新投产能和启槽有序推进,叠加少量备库需求,综合来看,氧化铝下游需求不减。

厂袋库存难以累积

厂袋库存无法累积,交割库库存持续转移

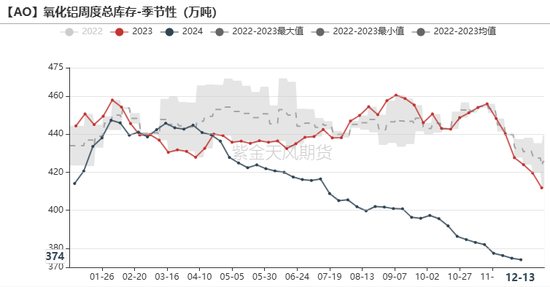

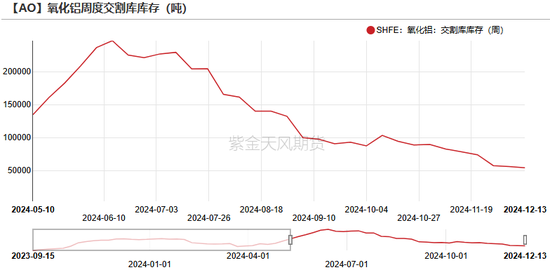

截止上周五,氧化铝总库存(即厂内、在途、原料、港口库存总和)为374.0万吨,较前一周减少0.8万吨,降幅放缓,总库存连续第9周维持去化。

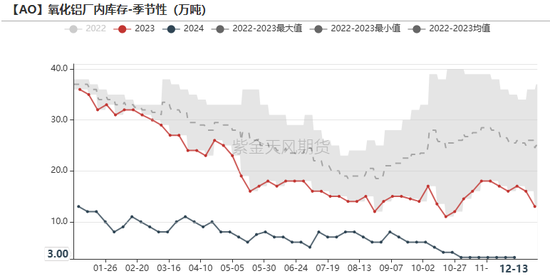

具体来看,氧化铝厂袋库存仍为3万吨,处于历史低位,且连续6周未发生变动。当前,氧化铝厂袋装产成品即产即提,因此无法形成厂袋库存。

交割库库存为5.41万吨,较前一周减少0.21万吨,去幅扩大。近期部分氧化铝厂因长单执行不顺,被迫通过外购现货来补充交付量,因此,交割库库存近一个月呈去化状态,主要是向下游铝厂转移。

下游补库意愿受高价遏制,但仍然具备刚需

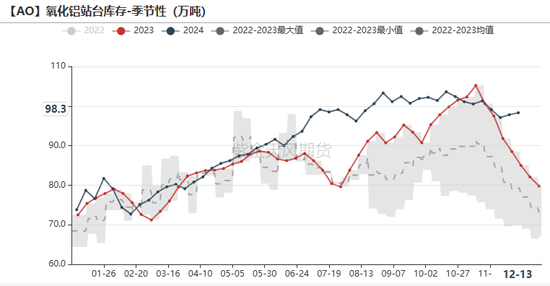

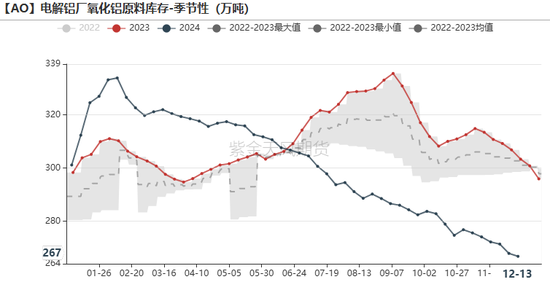

站台/在途库存为98.3万吨,较前一周增加0.5万吨;电解铝厂原料库存为266.8万吨,较前一周减少1.1万吨,去幅放缓。

当前,氧化铝厂长单执行意愿增加,效率加快。下游铝厂未能有效补库,因此西北地区冬季储备仍为刚性需求。

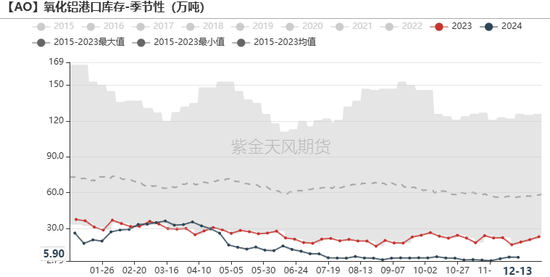

港口库存为5.9万吨,较前一周减少0.2万吨,因部分进口氧化铝转发海外。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 4个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 5个月前 (02-19)

- KBW上调Coinbase目标价至305美元 5个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 5个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 5个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。