财经快讯

财经快讯两千亿大厂上海医药大砍管线

登录新浪财经APP 搜索【信披】查看更多考评等级

来源:阿基米德Biotech

创新药正承受着一个意想不到的势力的挤压。

在A股近500家药企中,仅有两家营收达到千亿元级别。2023年,上海医药以2603亿元营收登顶A股医药之巅。这家大厂在不到一个半月里,连续终止7个新药研发项目,4.37亿元研发投入打水漂。

上海医药左手砍管线,显示中国创新药同质化去产能仍未结束,右手拥抱MNC(跨国药企),药品CSO合约推广业务收入加速高增长,显示进口创新药摧枯拉朽之势。

上海医药作为中国最大的进口药品代理商,是我们窥视进口创新药景气度的重要窗口。

MNC在中国创新药市场长期占据主导地位,是先发优势和临床获益共同作用的市场结果,有着合理性。但在中国CDMO和创新药面对脱钩威胁之际,MNC正借道上海医药、华润医药——医药基础设施运营商,掌控全国医药供应链的血脉——加速扩大在中国的市场份额。

01

左手砍管线

2024年1-4月,全国基本医疗保险基金(含生育保险)总支出7169.71亿元,同比下降9.8%,职工基本医疗保险基金(含生育保险)支出3865.42亿元,同比下降23.2%。

截至2024年6月7日,港股创新药指数2023年/2024年跌幅分别为19.33%/21.80%,65家通过港股18A通道上市的生物科技企业中,15家跌破10亿港币市值,31家跌破20亿港币市值。

在这种行业背景下,砍掉低效管线成为普遍现象,但大部分Biotech选择秘不发丧,在信息披露规范化上,还应向老牌国企学习。

上海医药2023年净利润37.68亿元,现金储备407亿元,一下砍掉7个管线,无损皮毛。作为医药流通巨头,上海医药对终端市场有着深刻理解,哪些过剩产能被批量化止损,对创新药企合理配置研发资源具备有益启示。

I010 (EGFR-TKI):拟用于NSCLC治疗,2016年11月获批开展临床试验,目前处于I期临床试验结束阶段,累计研发投入4759.90万元。

B002(HER2单抗):拟用于HER2阳性的转移性乳腺癌,以及新辅助治疗HER2阳性乳腺癌的治疗,2017年9月获批开展临床试验,目前处于I期临床试验收尾阶段,累计研发投入13279.03万元。

B003(HER2 ADC):拟用于HER2阳性的局部晚期或转移性乳腺癌的治疗,2018 年 1 月获批开展临床试验,目前处于 II 期临床试验入组阶段,累计研发投入14135.93万元。

B001(CD20单抗):拟用于 CD20 阳性的 B 细胞非霍奇金淋巴瘤的治疗,2016年8月获批开展临床试验,目前处于I期临床试验结束阶段,累计研发投入6466.68万元,本次拟终止针对B 细胞非霍奇金淋巴瘤(B-NHL)治疗的临床开发。

B001-A(CD20单抗):拟用于多发性硬化症(MS)的治疗,2021年6月获批开展临床试验,之后未开展临床,本次拟终止针对MS的临床研发,累计研发投入593.46万元。

I022 (CDK4/6抑制剂):与来曲唑联用,拟用于乳腺癌一线的治疗,2020 年 5 月获批开展临床试验,目前处于 II 期临床试验结束阶段,累计研发投入699.37 万元。其他适应症的临床试验及后续开发仍正常进行中。

I022-K (CDK4/6抑制剂):拟用于晚期实体瘤(KRAS突变)的治疗,2021年8月获批开展临床试验,目前处于I期临床试验结束阶段,累计研发投入3699.90万元。

上海医药作为国企,且身处医药商业赛道,缺乏创新基因,以上7个立项选择竞争拥挤的靶点,加上临床开发效率极为低下,时至今日已成废品。

砍管线的大刀可能还没放下。上海医药与俄罗斯BIOCAD公司合资成立的上药博康引入首批6款生物药产品,其中PD-1单抗(BCD-100)宫颈癌和非小细胞肺癌适应症2021年至今处于临床III期。

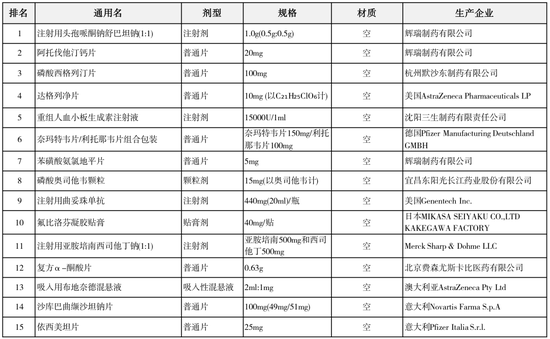

2023年浙江省药械采购平台药品入库金额前15名

02

右手拥抱MNC

2016年,47岁周军出任上海医药董事长,感叹“岁月静好的小时代结束了,沧海横流的大时代开始了”。

2017年,上海医药5.57亿美元收购在中国运作近15年的美资医药流通企业康德乐,成为中国最大的进口药品代理商。2018年拿下15个新药(包括K药、O药)进口总代资格,2019年又拿下17个重磅新药(包括达可替尼片、培塞利珠单抗、阿利西尤单抗)的国内独家代理权。2023年引入进口总代品种29个。

2023年11月6日,上海医药与赛诺菲举行中国战略合作备忘录的签署仪式,合作涉及重点疾病领域20多个产品,合约规模超50亿,是近年来医药产业工商之间规模最大、范围最广、程度最深的战略合作之一,开启中国商业营销服务新时代。

这也是周军最后一次公开露面,2023年11月18日辞职,随后被带走调查。

2023年11月,上海医药与卫材就仑卡奈单抗在内的进口药品达成15亿规模的战略合作,仑卡奈单抗为20年来首款获得FDA完全批准的AD新药。

2024年以来,上药控股已完成与优时比、康维德、沃特世的战略合作签约,并与默沙东举行高层交流,合作产品领域与客户拓展节奏边际提速加快。

上海医药从2016 年开始与拜耳共同探索跨国药企在中国的 CSO业务模式。2023年,药品CSO合约推广业务销售金额约29亿元,同比增幅约50%。2024Q1,药品CSO合约推广业务销售金额约17亿元,同比增幅约128%,合约产品数量超60个,团队成员1608人。

MNC创新药正借道CSO加速入华,逐步实现从成熟品种院内市场推广合作延伸到院外推广。

另一医药流通巨头华润医药,2023年进口业务实现销售收入141亿元,同比增长8%,新增进口产品14个,其中重磅产品包括治疗斑秃的1类创新药辉瑞利特昔替尼(乐复诺)。

从MNC中国市场自身销售数据看,也处于扩张周期。

2023年,8家MNC(阿斯利康、默沙东、拜耳、赛诺菲、罗氏、诺华、诺和诺德、礼来)制药业务中国市场合计收入约300亿美元,默沙东、诺华、诺和诺德与礼来均实现双位数增长。

抛开创新药竞争力的事实不谈,MNC在中国的销售渠道优势也是非常强悍。浙江每年公布药械采购平台药品入库金额排名,2023年前15名中,有13家均为外资。

进入地缘关系紧张的2024年,MNC仍然强势。

阿斯利康2024Q1中国区营收17.48 亿美元,同比增长13%,在新兴市场中表现突出。诺华2024Q1中国市场收入10亿美元,同比增长31%,主要得益于诺欣妥(沙库巴曲,缬沙坦)在高血压领域的市场占有率上升,以及可善挺(司库奇尤单抗)成为中国市场IL-17抑制剂的领先原研药,抗癌药凯丽隆(瑞波西利)被纳入国家医保目录实现高增长。诺华还计划在中国建设用于生产放射性配体疗法(RLT)Pluvicto和Luthathera的设施。一年两针的新型降脂药乐可为(英克司兰)在2025年进入医保之前,预计仍将在自费市场持续放量。

据IQVIA艾昆纬发布的2024Q1中国医院医药市场数据,跨国药企销售额同比增长2.0%,而本土药企销售额同比下降2.7%;中成药仍然占据各大治疗领域市场规模第一位,销售额同比增速为1.3%;在医院用药排名前10的产品中,6款产品来自跨国药企。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 4个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 5个月前 (02-19)

- KBW上调Coinbase目标价至305美元 5个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 5个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 5个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。