财经快讯

财经快讯焦煤:低位下跌动能减弱,操作不宜过度杀跌

来源:银河期货

银河期货首席策略师 沈恩贤

期货从业证号:F3025000

投资咨询证号:Z0013972

焦煤:低位下跌动能减弱,操作不宜过度杀跌。

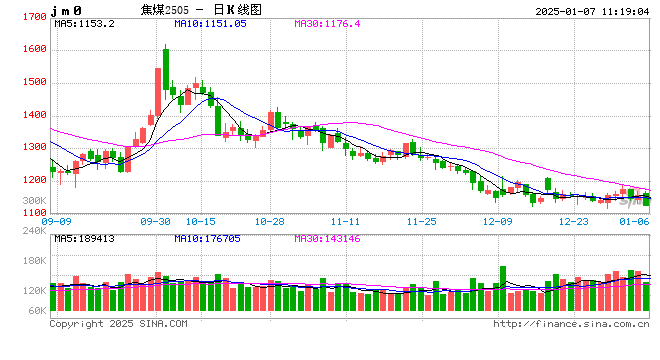

当前现货价格也尚未企稳,部分钢厂提降第六轮,预计近日能够落地;焦煤价格继续偏弱运行,竞拍成交一般。由于市场对于焦煤供给偏宽松认知较为一致,下游冬储补库积极性一般,煤矿及贸易商库存压力较大,上中游焦煤库存依然承压,议价权偏弱。焦煤整体处于以价换量阶段,现货价格表现依然偏弱。山西中硫煤折盘面1220元/吨,蒙5折盘面1168元/吨,蒙3折盘面1058元/吨,澳煤折盘面1398元/吨。6日唐山市场主流钢厂计划对湿熄焦炭价格下调50元/吨、干熄焦下调55元/吨,2025年1月8日零点执行。【汾渭信息】印尼统计局最新数据显示,2024年11月份,印尼焦炭出口量接近80万吨,同比大增超4倍,环比增幅超40%,创历史月度出口量新高。数据显示,11月份,印尼焦炭出口量为78.94万吨,同比增长429.1%,环比增长40.78%。临近年底部分钢厂因环保因素减产及进入年底检修阶段,钢厂高炉日均铁水产量225.2万吨,为9月以来最低,同比去年增加7.03万吨,增幅扩大至3.2%。成材端窄幅下行,负反馈行情再起,钢厂向上游寻求利润空间情绪走高。焦炭的第五轮提降落地执行之后,全国30家独立焦化厂吨焦盈利下降37元/吨至-3元/吨,时隔3个月后再陷亏损,但上周独立焦企产能利用率微增,日均产量增加至65.94万吨。因焦企供货积极,钢厂焦炭库存被动加高,上周环比增加1.52%至654.93万吨。焦企销售压力增加,厂库进一步累积2.35%至93.28万吨,叠加港口库存环增逾2%,焦炭综合库存增加至950.78万吨,创4月下旬以来最高,令期现货价格承压。

焦煤方面,产地元旦前停产煤矿恢复正常生产,蒙煤甘其毛都口岸通关车数恢复高位,整体进口补充依旧充足。即便年底安监形势加强,焦煤供应有所收缩,但贸易环节与独立洗煤厂参与度降低,且钢焦企业维持低库存策略,市场悲观情绪不减。上周独立焦企炼焦煤库存微降,钢厂炼焦煤库存环增1.11%至784.33万吨,同比减少,而洗煤厂及煤矿炼焦煤库存继续累增,港口库存增加2.29%至894.28万吨,刷新近3年新高,炼焦煤综合库存增至3115.74万吨,为2022年4月以来最高水平。在焦煤供需基本面呈宽松的格局下,高库存迫使国内炼焦煤价格继续下跌再创新低。随着原料端持续让利,成本弱支撑也致使焦炭市场仍有进一步下行风险,预计本周焦炭将进行第六轮提降,负反馈预期升温。

总体看来,短期双焦供需不会有太大的改观,焦煤价格虽然跌至近几年低位,但蒙煤供应仍然有增量,而且国内煤矿也没有明显减产现象,依然面临着供给及库存上的压力,但考虑到随着春节的临近,后期煤矿停产放假,现货价格往下空间也不大;宏观上当前市场处于政策空窗期,市场缺乏预期,且还面临着海外的压力,盘面反弹缺乏推动力。

策略建议

操作上原有空单继续持有并设好止盈,也可以在下探时逢低减持。新单长线不宜过度杀跌,待反弹后逢高短空。长线做多时机尚不成熟,但春节后需求旺季到来焦煤有回升机会。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 6个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 6个月前 (02-19)

- KBW上调Coinbase目标价至305美元 6个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 6个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 6个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。