财经快讯

财经快讯顺丁橡胶半年度总结:上半年涨幅超20% 下半年或高位回调

卓创资讯顺丁橡胶分析师 景新华

【导语】2024年上半年,顺丁橡胶价格单边拉涨,价格涨至三年以来高点,其中期货市场主力合约价格涨至上市以来新高。下半年来看,随着成本端压力缓解,供应集中放量伴随需求平缓,价格或回吐部分涨幅。本篇主要对上半年顺丁橡胶市场价格、供应、需求等数据回顾,并对下半年行情展开预测分析。

行情回顾:价格整体上涨为主,均价高于历史均值

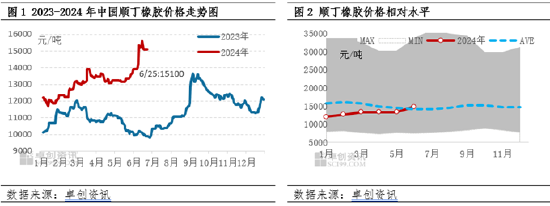

2024年上半年,顺丁橡胶价格整体上涨为主,其走势与我们在《2023-2024中国顺丁橡胶市场年度报告》中预测的略有偏差,主要来自于二季度成本面丁二烯逆势上涨,覆盖了基本面偏弱运行带来的利空影响,因此整体价格重心以及高低点远高于年初的预测,且均价同比去年明显走高。截至2024年6月25日收盘,华北地区BR9000参考价格为15100元/吨附近,较年初1月2日价格涨23.77%。上半年价格高点出现在6月中旬为15600元/吨,同比2023年上半年最高点涨30%;价格低点出现在1月中旬为11700元/吨9850元/吨,同比2023年上半年最低点上涨18.78%。预计上半年均价13197.29元/吨,环比上涨16.93%,同比上涨22.03%。

从近10年价格相对水平上看,2024年上半年月均价逐月上涨,在2024年6月均价水平突破了历史均值水平。

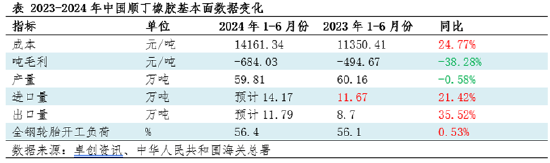

基本面回顾:成本明显上涨基本面同比变化有限

由上表可见,2024年上半年,顺丁橡胶行业生产成本明显上涨、毛利水平下滑、基本面并无明显利多支撑,价格出现预期外明显拉涨。因此,我们发现2024年上半年供需对于行情的影响弱化,成本变化成为引导行情转折的关键因素。另外期货价格上涨以及相关品的带动也给予价格上涨支撑。

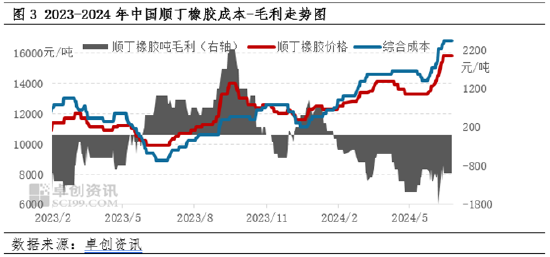

成本上涨明显 顺丁橡胶价格底部支撑上移

2024年上半年丁二烯价格上涨明显,顺丁橡胶价格底部支撑上移。2024年上半年成本运行领先于顺丁橡胶价格走势,毛利水平长期负值给予顺丁橡胶价格较强的底部支撑。1-2月份,丁二烯市场集中消化二季度检修预期,叠加部分外围装置意外停车,供应偏紧,价格窄幅上行。顺丁橡胶价格一方面受成本支撑,另一方面,下游春节前备货行为助力成本向下游传导,顺丁橡胶价格跟涨顺畅,窄幅亏损。自3月份开始,受外围装置停车降负影响,国内丁二烯进口量出现一定下滑,导致华东地区港口库存持续偏低,市场可流通现货量极其有限。另外国内供应端来看,裂解装置开工负荷不高、部分装置意外停车以及部分检修装置重启时间延后等,均导致国内丁二烯供应量不足,供应端持续偏紧对丁二烯价格支撑明显。顺丁橡胶成本一度拉涨至近三年以来高点,行业亏损压力扩大,价格被动跟涨。预计2024年1-6月中国高顺顺丁橡胶平均生产成本为14161.34元/吨,同比2023年上半年走高24.77个百分点,毛利水平同比下滑38.28%。

相关品价格上行,顺丁价格顶部空间拓宽

期货方面:2023年7月28日合成橡胶期货正式挂牌上市,目前接近一年的历程中,价格在2024年6月份拉涨约2200点运行至上市以来高点。上半年期货价格拉涨也对于现货价格上涨也提供了必要支持,其中在上半年价格上涨的过程中主要有两个驱动逻辑,一个是受房地产政策的利好刺激,商品板块联动性上涨,合成橡胶期货价格上涨;另外一轮上涨则主要来自于市场对于7月新胶入库进度的担忧情绪,叠加成本面丁二烯上涨推动,顺丁橡胶期现价格共振上扬,不断刷新上市以来价格高点。

天然橡胶方面:由于天然橡胶与合成橡胶通常在橡胶制品生产的过程中混用,且天然橡胶性能优于合成橡胶,因此天然橡胶价格高度决定了顺丁橡胶的价格顶部。2024年上半年天然橡胶价格震荡上行。由于海外产区气候异常,导致的产量释放不及预期,同时加工厂原料储备不足等支撑原料价格一季度持续上涨,创出2017年以来的新高水平,原料成本端驱动是一季度价格行情上涨的核心。二季度以来,虽然主产区陆续顺利开割,但国内外产区降雨增多影响到整体割胶节奏,从而导致新胶上量缓慢;同时进口体量缩减,现货市场整体货源供应偏紧,各环节库存持续去库;尤其在下游部分轮胎厂刚需备货后,市场货源流动性紧张,支撑天胶现货价格重心整体上移。供应偏紧逻辑支撑相关品天胶价格单边拉涨,给予顺丁橡胶价格上涨的顶部空间。6月下旬以来,随着天胶价格回落,顺丁橡胶升水天胶价差扩大,顺丁橡胶价格高位回落。

下半年展望:下半年来看,下游轮胎产量总体略低于上半年;顺丁橡胶国产量高于上半年 基本面偏弱背景下,顺丁跟随成本端回落为主

预计下半年成本面回吐涨幅,顺丁橡胶底部支撑回撤

主要原料来看,下半年国内丁二烯市场走势或呈现高位回落走势,价格高点出现在7月份,均价重心整体高于上半年。

下半年来看,国内丁二烯装置整体检修力度较上半年减小,且四季度有新装置或存在投产预期,对国内市场货源存在一定补充,供应端对价格支撑力度或有所减弱。进口方面,由于东北亚地区丁二烯价格高位,吸引部分远洋货源套利,8月份开始陆续有部分欧美货源对亚洲市场存在补充。东南亚地区亦陆续有部分货源商谈,对东北亚存在一定补充。但是由于远洋货源运输成本问题,货源进口持续性仍有待观望。丁二烯供应补充预期对价格形成利空影响。但考虑到下半年国内丁二烯下游仍有部分新装置计划投产,且下游理论消耗增量大于丁二烯供应增量,需求端对价格或仍存在一定支撑。因此对于丁二烯下半年的价格跌幅目前仍处于保守态度,预计整体下半年均价仍略高于上半年。成本下滑利空顺丁橡胶。

下半年供应:新投产以及装置检修数量有限供应放量对价格形成利空影响

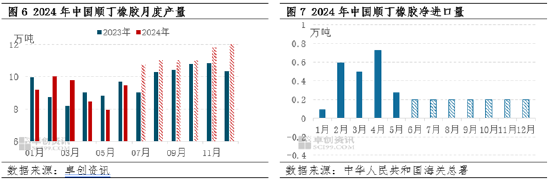

上半年顺丁橡胶无新增产能,且装置检修数量较多。就目前了解情况来看,传化12万吨新装置计划7月下旬试车,裕龙15万吨顺丁橡胶装置计划4季度试车,预计到2024年底行业产能或提升至210.2万吨。产量方面来看,上半年行业整体毛利水平不佳,行业装置检修密集,产量同比下滑0.58%。就目前装置开停车计划来看,独山子、蓝德大修装置预计7月份回归;扬子石化、山东威特目前重启时间待定,振华、益华顺丁装置目前均已重启,下半年预计检修数量明显减少且有新产能投产计划,供应端对行情存在利空影响。

净进口方面:国际局势短期难以出现较大转化,欧洲国家出口贸易伙伴短期或维持现状,顺丁橡胶进口量或仍居高盘整,但随着内外盘价差收窄以及国产货源补充,进口量增幅有限;出口方面,虽受国产供应预期宽松以及海外需求恢复拉动,出口预计有所增长,总体下半年顺丁橡胶净进口量或维持正值为主。综合来看2024年下半年顺丁橡胶供应面有所增长。

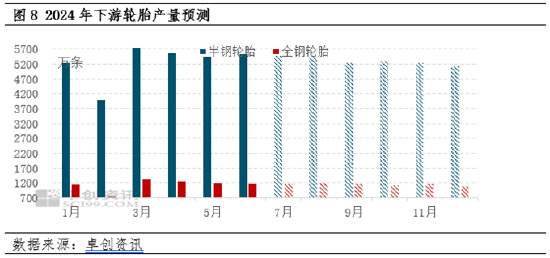

需求:下半年主力下游轮胎产量环比窄幅下滑,需求不及上半年

需求来看, 卓创资讯预期数据显示,2024年下半年全钢轮胎产量较上半年或走低1个百分点以上,半钢轮胎产量较上半年或走高2个百分点左右,但趋势下行。2024年上半年全钢轮胎与半钢轮胎走势分化。全钢轮胎方面:2024年中国房地产行业增速放缓,全钢轮胎替换市场需求疲软,轮胎去库缓慢;同时,全球范围内基建行业运行平淡,加之海运费上涨削弱了中国轮胎出口的低价优势,导致中国全钢轮胎出口放缓,整体表现不及去年。在两大需求市场共同拖累下,厂家库存承压,开工呈下滑趋势。下半年来看,全钢轮胎替换市场或将延续弱势,且出口新接订单整体表现预计不及前期。全钢轮胎企业缺乏去库机会,或倒逼轮胎降负运行,预计下半年全钢轮胎整体产量或有一定下滑。半钢轮胎方面来看,受新能源汽车快速发展以及出口订单增长的共同推动,半钢轮胎上半年表现为产销两旺,下半年来看,新能源以及整体乘用车数据保持高增长态势对半钢轮胎发展仍保持偏强支撑,半钢轮胎表现仍优于全钢轮胎。总体来看,下半年生产的季节性相对平滑,三季度高温天气等不利生产条件均对产量上行形成阻力,综合评估产量逊于上半年的概率较大。因此综合来看,顺丁橡胶需求预计表现弱势,对顺丁橡胶价格走势缺乏有效支撑。

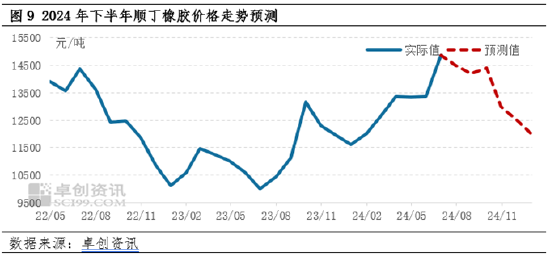

预计2024年下半年顺丁橡胶市场价格高位回落 价格重心高于上半年

整体来看:虽然宏观面对于2024年下半年保持乐观观点,但对于顺丁橡胶价格走势来看,受成本下滑,供增需降等多重利空影响,价格恐难以突破上半年价格高点,且受成本下行拖累,价格走势预计表现为高位回调,价格高点预计出现在7月初,低点预计出现在四季度。综合上述分析,卓创资讯延续《2023-2024中国顺丁橡胶市场年度报告》中关于下半年的趋势预测,预计下半年顺丁市场偏弱震荡为主,但受价格基数偏高以及成本跌幅有限支撑,价格运行区间或高于年初预测值,主流价格运行区间或在12000-14500元/吨。

风险提示:成本面丁二烯价格跌幅有限,天然橡胶下半年测试供应弹性,价格或存在阶段性反弹,对顺丁橡胶价格存在支撑。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 4个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 5个月前 (02-19)

- KBW上调Coinbase目标价至305美元 5个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 5个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 5个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。