财经快讯

财经快讯【鸡蛋半年报】逐渐进入旺季 蛋价有上涨预期

来源:银河农产品及衍生品

第一部分摘要

2024年上半年国内外行情回顾:

上半年鸡蛋现货价格先跌后涨,由于在产存栏的持续增加使得今年鸡蛋整体供应情况较为充裕,叠加前期饲料成本的表现较为一般使得蛋价重心较低,开年主产区蛋价跌至阶段性低位3.18元/斤附近,之后伴随着市场需求表现尚可蛋价略有回升后维持稳定,近期由于前期淘鸡量增加对鸡蛋供应有所缓解以及伴随着需求情况表现较好并且市场对饲料成本有一定上涨预期使得鸡蛋现货价格有上涨趋势,随着6月梅雨季的到来市场对蛋价有下跌预期。

上半年鸡蛋期货合约表现先跌后涨,在鸡蛋供应宽松的背景下鸡蛋需求表现较为一般鸡蛋期货合约持续下跌至最低3315附近,年后需求情况改善较为有限,期货价格基本以区间震荡为主,之后随着进入5月小旺季,需求情况有所改善以及对后市饲料成本价格有一定预期使得鸡蛋期货价格有上涨趋势,最高涨至3990后开始震荡。

行情展望:

预计下半年鸡蛋供应情况仍较为宽松,考虑到7月下旬是鸡蛋消费旺季,且目前利润情况尚可,鸡蛋现货价格在中秋节前大概率有上涨预期,预计短期内市场淘鸡量较少,结合之前补栏情况来看预计下半年在产蛋鸡存栏继续维持高位;需求端今年整体来看需求表现一般,尤其是食品厂消费表现差于去年,且目前正处于梅雨季以及学校放假周期,预计短期需求情况较差,中秋节前虽有备货但可能出现旺季不旺的表现。饲料成本端来看目前价格仍处于低位,预计短期豆粕、玉米价格上涨预期不强,对鸡蛋支撑作用不大。目前来看,鸡蛋现货价格预计处于往年同期偏低的情况,但是也不排除未来猪肉价格大涨而带动鸡蛋价格上涨的可能性。

期货方面预计未来半年现货表现相对偏弱,期货合约大概率也表现不佳,未来再没有出现大幅淘汰以及需求情况无明显提升的背景下,鸡蛋期货合约走势大概率维持震荡走势甚至在供应充足需求不佳的情况下有走弱的可能性,可考虑逢高空。

风险提示:动物疫病、宏观风险、疫情、气象灾害等。

策略推荐:

在未来再没有出现大幅淘汰以及需求情况无明显提升的背景下,鸡蛋期货合约走势大概率维持震荡走势甚至在供应充足需求不佳的情况下有走弱的可能性,可考虑逢高空。(以上观点仅供参考,不作为入市依据)

1、市场概况

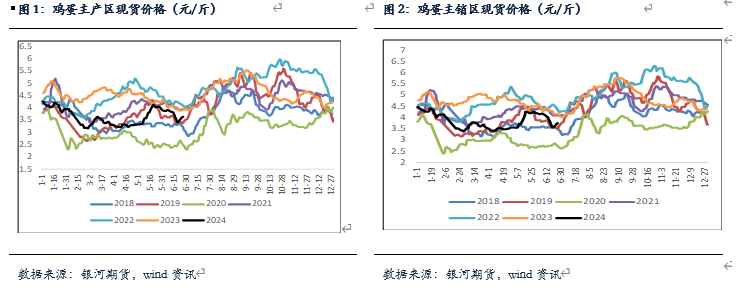

现货方面:上半年鸡蛋现货先跌后涨,直至6月梅雨季到来导致游高价接受度有限,拿货相对谨慎,各环节多以库存去化为主,价格有稳定迹象。上半年库存天数持续处于低位。价格方面主产区价格年初开始至新年开始从4.2元/斤附近下跌至最低3.18元/斤附近(跌幅约24.3%)后开始有回升迹象,随着5月小旺季的到来,市场尤其是北方市场下游需求开始有一定改善使得现货价格开始回升至最高4元/斤附近(涨幅约25.9%)后开始震荡;主销区均价从4.47元/斤附近跌至最低3.39元/斤附近(跌幅约24.2%)后回升至4.23元/斤附近(涨幅约24.8%)。

2、供应端

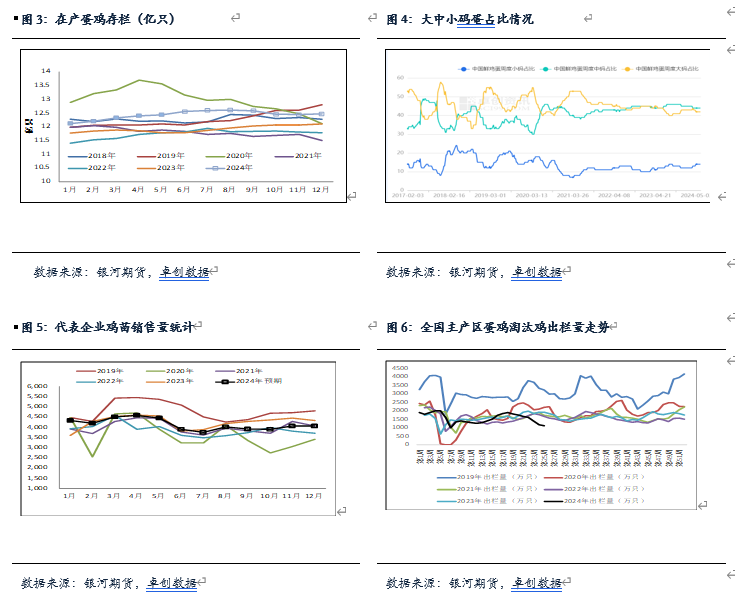

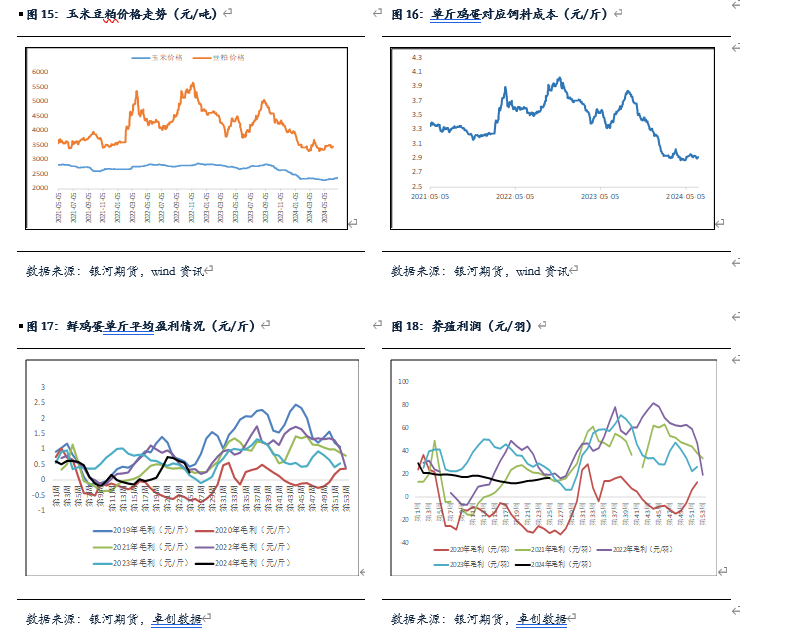

根据卓创数据 5 月份全国在产蛋鸡存栏量为 12.44亿只,较上月增加 0.04亿只, 同比增加 5.5%,与之前预期 12.52 亿只低0.08亿只。5月份卓创资讯监测的样本企业蛋鸡苗月度出苗量(约占全国 50%)为4454 万羽,环比减少2.8%,同比减少 0.2%。不考虑延淘和集中淘汰的情况下,根据之前的补栏数据可推测出 2024 年 6月、7 月、8 月、9 月在产蛋鸡存栏大致的数量为 12.55 亿只、12.6 亿只、12.61 亿只、12.58 亿只。从鸡蛋的大中小码蛋占比情况来看,上半年大中小码蛋占比情况来看,大码蛋目前处于历年同期中低位置,中码蛋持续处于高位,小码蛋处于历年同期中高位置。根据卓创数据显示,目前大码蛋占比42%(历年同期低位),中码蛋占比44%(历年同期高位),小码蛋占比14%(历年同期中高位)。

产蛋率方面,上半年产蛋率逐步增加,目前产蛋率约为92.48%,结合历年同期数据来看处于中高位,预计下半年随着在产存栏量的持续增加,产蛋率大概率继续上涨,并且考虑到上半年补栏量的增加,市场小码蛋数量占比可能会继续增加。

补栏:5月份卓创资讯监测的样本企业蛋鸡苗月度 出苗量(约占全国 50%)为 4454 万羽,环比减少2.8%,同比减少 0.2%。

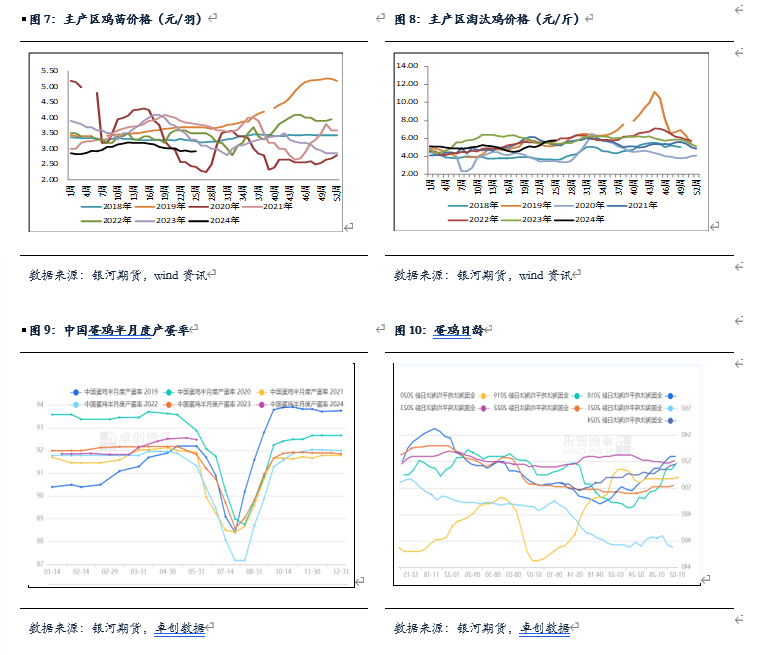

目前鸡蛋现货供应较为宽松,前期由于鸡蛋现货价格持续下跌使得淘鸡数量增加明显,但近期随着鸡蛋价格的回升淘鸡数量相对有限,预计未来供应大概率继续增加。鸡苗价格方面,上半年鸡苗价格来看处于中等位置,当前中国市场蛋鸡苗周度市场价为2.95元/羽,较上月均值2.99元/羽减少0.04元/羽。

淘鸡:

上半年前期由于蛋价较低,养殖利润情况有明显亏损以及鸡蛋销量情况表现一般使得淘鸡量增加,市场延淘情况有所缓解,但之后随着蛋价的持续上涨养殖利润情况有所回升叠加前期淘汰量的增加使得市场当前可淘鸡数量有限,因此5月淘鸡量较低,结合历史数据来看,当前淘鸡量处于历年同期中低位置,预计对未来蛋鸡在产影响不大,目前淘鸡价在5.29元/斤附近。

根据卓创数据显示,6月份全国主产区淘汰鸡出栏量分别为1610万只、1397万只、1193万只以及1124万只。目前淘鸡日龄有所增加,截至6月20日淘汰鸡日龄涨至509天附近。

目前来看尽管6月梅雨季的到来鸡蛋价格大概率下跌,但考虑近期鸡蛋现货大涨且持续位于高位,养殖企业利润情况表现较好,市场对后市存在一定信心,并且下半年8、9月是鸡蛋消费旺季,因此即使鸡蛋价格下跌预计短期内市场集中淘汰的可能性较低。

3、需求端

上半年前期鸡蛋需求情况表现一般,随着5月开始,鸡蛋需求情况开始有所改善,五一节后备货需求表现尚可,叠加北方市场到货情况较少以及端午节前备货销量处于历年同期的高位,在受情绪影响下蛋价上涨较明显,但南方市场来看东莞仓库连续爆仓使得各环节开始对高价接受程度有限,开始出现风控避险情绪,拿货偏谨慎,鸡蛋价格上涨空间相对有限,价格开始有稳定迹象。

考虑到6月梅雨季结束后开始进入鸡蛋传统的需求旺季,预计未来各环节存在一定的备货意愿,不排除梅雨季结束后7月开始随着暑假的到来以及未来中秋备货的影响对鸡蛋需求形成一定利多的影响。

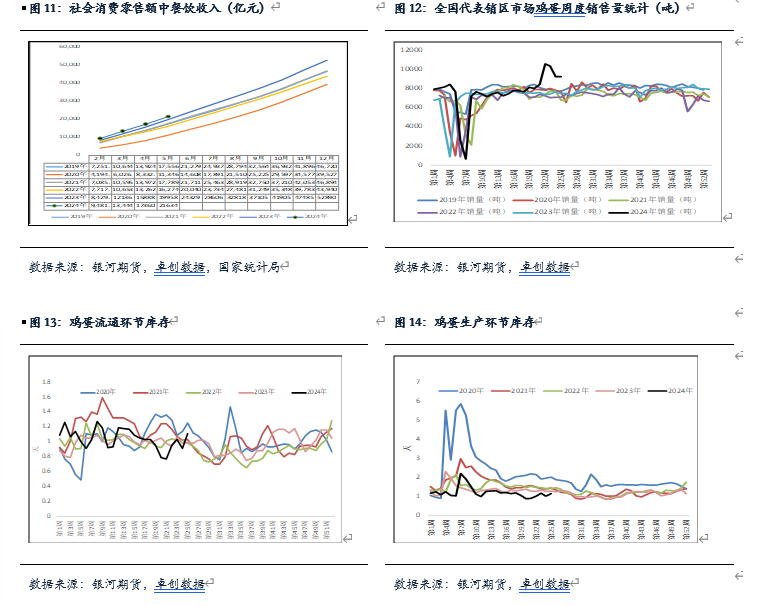

根据国家统计局的数据,2024年5月份,社会消费品零售总额39211亿元,同比增长3.7%,其中除汽车以外的消费品零售额35336亿元,增长4.7%,5月餐饮收入绝对量为4274亿元,同比增长5%;1-5月累计餐饮收入为21634亿元,同比增加8.4%。

库存:上半年库存天数情况来看,前期蛋价大幅下跌导致市场走货意愿较强,新年开市后由于需求情况表现一般使得市场多以库存去化为主,但5月随着蛋价上涨各环节有一定拿货意愿使得库存天数有所增加,但目前库存水平较往年同期相比仍处于较低位置,根据卓创数据现实,6月份最新流通环节鸡蛋库存量为1.11天,生产环节的鸡蛋库存量在1.15天。

4、成本以及养殖利润

上半年饲料成本走势下跌后震荡,其主要受豆粕价格下跌影响。当前玉米价格较年初下跌160元/吨至2334元/吨;而豆粕价格较年初相比下跌504元/吨至3458元/吨。当前综合饲料成本约在2671元/吨附近较,对应一斤鸡蛋的饲料成本2.93元/斤附近,较年初3.2元/斤相比下跌0.08元/斤。目前来看玉米价、豆粕价格变化较稳定,预计未来饲料成本大概率继续维持震荡,对鸡蛋现货的支撑较为有限。

从利润方面来看,考虑到近几年鸡蛋利润情况尚可,虽然上半年3、4月份利润情况由于供应宽松需求表现一般并且饲料成本持续下跌使得鸡蛋价格重心较低,利润情况表现不佳,持续处于亏损状态,但之后随着5月需求端走货开始有所改善市场拿货积极性增加鸡蛋价格上涨明显,市场有一定延淘情绪,因此下半年鸡蛋供应量继续维持宽松状态,在供应宽松的背景下可能出现旺季不旺的可能性预,未来利润情况大概率表现不佳,根据卓创数据显示,截至 6 月 20 日,鸡蛋每斤周度平均盈利为 0.24 元/斤,较前一周减少0.32元/斤;6月 21 日,蛋鸡养殖预期利润为 16.91 元/羽,较上一周价格上涨0.28 元 /斤。

5、替代品

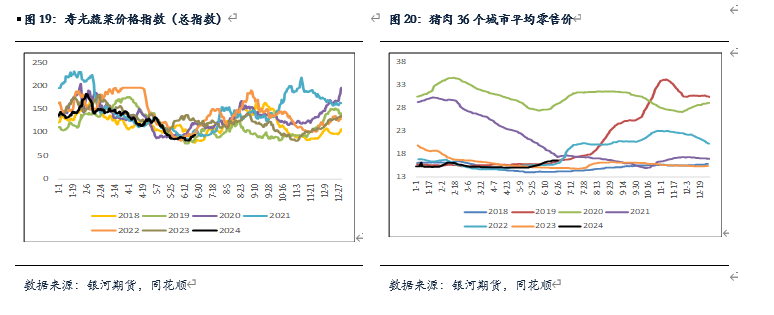

上半年年前蔬菜价格持续上涨至历年同期高位,之后伴随着气候回温市场蔬菜供应量逐渐开始增加,6月蔬菜总指数跌至阶段性低位后开始有企稳迹象,当前寿光蔬菜价格总指仍处于历年同期较低位置;猪肉价格近期有上涨迹象,目前市场猪肉批发价来看有上涨趋势,截至6月7日价格为24.17元/公斤附近,受蔬菜价格低位影响预计对鸡蛋替代需求不大,但最近猪肉价格有上涨趋势,后期需关注猪肉价格变化,不排除猪肉价格上涨从而带动鸡蛋替代需求有所上升。

第三部分 后市展望及策略推荐

现货:预计下半年鸡蛋供应情况仍较为宽松,考虑到7月下旬是鸡蛋消费旺季,且目前利润情况尚可,鸡蛋现货价格在中秋节前大概率有上涨预期,预计短期内市场淘鸡量较少,结合之前补栏情况来看预计下半年在产蛋鸡存栏继续维持高位;需求端今年整体来看需求表现一般,尤其是食品厂消费表现差于去年,且目前正处于梅雨季以及学校放假周期,预计短期需求情况较差,中秋节前虽有备货但可能出现旺季不旺的表现。饲料成本端来看目前价格仍处于低位,预计短期豆粕、玉米价格上涨预期不强,对鸡蛋支撑作用不大。目前来看,鸡蛋现货价格预计处于往年同期偏低的情况,但是也不排除未来猪肉价格大涨而带动鸡蛋价格上涨的可能性。

期货:期货方面预计未来半年现货表现相对偏弱,期货合约大概率也表现不佳,未来再没有出现大幅淘汰以及需求情况无明显提升的背景下,鸡蛋期货合约走势大概率维持震荡走势甚至在供应充足需求不佳的情况下有走弱的可能性,可考虑逢高空。

策略推荐:

在未来再没有出现大幅淘汰以及需求情况无明显提升的背景下,鸡蛋期货合约走势大概率维持震荡走势甚至在供应充足需求不佳的情况下有走弱的可能性,可考虑逢高空。(以上观点仅供参考,不作为入市依据)

本人具有中国期货业协会授予的期货从业资格证书,本人承诺以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明

本报告由银河期货有限公司(以下简称银河期货,投资咨询业务许可证号30220000)向其机构或个人客户(以下简称客户)提供,无意针对或打算违反任何地区、国家、城市或其它法律管辖区域内的法律法规。除非另有说明,所有本报告的版权属于银河期货。未经银河期货事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议。银河期货认为本报告所载内容及观点客观公正,但不担保其内容的准确性或完整性。客户不应单纯依靠本报告而取代个人的独立判断。本报告所载内容反映的是银河期货在最初发表本报告日期当日的判断,银河期货可发出其它与本报告所载内容不一致或有不同结论的报告,但银河期货没有义务和责任去及时更新本报告涉及的内容并通知客户。银河期货不对因客户使用本报告而导致的损失负任何责任。

☑研究员:刘倩楠电话:021-65789232

☑北京:北京市朝阳区建国门外街道8号北京IFC国际财源中心A座31/33层

☑上海:上海市东大名路501号白玉兰广场28楼

☑网址:www.yhqh.com.cn

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 4个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 5个月前 (02-19)

- KBW上调Coinbase目标价至305美元 5个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 5个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 5个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。