财经快讯

财经快讯果链集体大涨:苹果新品推高预期,巨头排队“上车”

近日,消费电子板块大涨,部分苹果产业链甚至创出阶段新高。

有外媒报道,苹果公司已要求代工厂在未来几年内减少iPhone组装产线普通人力需求,部分产线普通人力需求相较过去可减少约50%。

时代周报记者向多家果链厂商核实该消息的真伪,立讯精密、富士康、歌尔股份均表示涉及单一客户信息,不便透露。但Counterpoint高级分析师Ivan Lam认为上述消息有所失真,过度关联自动化目标和工厂人工调整。

国内机构认为,“果链”股价上涨的背后主要是两方面的逻辑,一方面是苹果Vision Pro、Apple Intelligence等新品的发布和推进,有望带来相关供应链公司升级的机会。

另一方面,近年来“果链”企业的转型也初显成效,部分厂商已在新能源汽车领域吃到增长红利。不过,这些企业在新领域和新业务的收入占比较小,收入基本盘仍是消费电子领域。

6月28日收盘,歌尔股份(002241.SZ)涨4.78%,报19.51元/股;欧菲光(002456.SZ)涨4.13%,报7.81元/股;立讯精密(002475.SZ)涨1.18%,报39.31元/股;蓝思科技(300433.SZ)涨1.73%,报18.25元/股。

新品带来新预期

6月28日,苹果Vision Pro国行版正式发售。据多家研究机构此前发布的物料清单显示,在Vision Pro的供应链中,除M2和R1视觉处理芯片由苹果自研,其余大部分器件均由外部企业提供。其中,中国厂商为提供了64%的零件和组装支持。

例如,在大陆地区供应商中,除负责组装代工的立讯精密外,还有传感器模块供应商高伟电子(01415.HK)、锂电池暨电源管理系统供应商德赛电池(000049.SZ)、扬声器模块供应商歌尔股份、负责供应Vision Pro结构本体中框和外壳的长盈精密(300115.SZ)和领益智造(002600.SZ)、IPD电动聚焦驱动系统供应商兆威机电(003021.SZ)等。

苹果Vision Pro国行版正式发售前后,机构纷纷发布报告看好果链公司,认为苹果Vision Pro或将带来相关供应链公司升级的机会。

银河证券表示,长期来看,国内外混合现实(MR)年复合增速乐观,利好苹果相关供应链,AI芯片及渠道服务商等;国投证券指出,Apple Vision Pro入华后将对AR/VR/MR产业的产品范式与内容生态带来积极影响,更加有利于国内内容生态的培育和发展。

除了Apple Vision Pro的影响,更多机构关注下一代苹果AI手机的驱动作用。

6月28日华西证券发布研报称,以苹果为引领者的AI手机时代将加速到来,手机端芯片零部件升级驱动AI手机产业链量价齐升;而联动其他AI智能终端带来更为丰富的体验,协同效应更为明显。

信达证券也表示,AI或引领终端换机潮流,苹果去年底以来受到安卓销量崛起的冲击,当前果链较多个股处于低估值水位,建议持续关注。

招商证券也曾指出,看好苹果AI 时代端侧创新以及云端布局推动产业链迎新一轮发展机遇,苹果未来三年望迎向上创新周期,苹果有望推动老用户换机潮,带来国内苹果链业绩和估值向上弹性。

也就是说机构认为苹果产业链的升级在于终端产品升级带来的产业革新而非苹果公司简单的“自动化”升级要求。

真假“自动化”

关于市场的“50%自动化”的传闻,Ivan Lam亦认为消息失真,过度关联自动化目标和工厂人工调整。他表示,富士康深圳龙华工厂的灯塔工厂已经实现了高度自动化,自动化是每个工序的拆解并逐步升级,但并非所有产线都能一步到位完成升级换代。

Ivan Lam还指出,自动化利于供应链优化,长期效益显著,能够跟上苹果自动化节奏的工厂,也能更容易满足其他厂商的需求。自动化追求的是成本、供应能力和质量的综合提升,短期内效益可能并不明显,但长期来看效率提升将带来显著收益。

也有业内人士向时代周报记者分析,就苹果而言,自动化是苹果制造段转型升级的一个趋势。机器生产和人工生产之间在成本上存在成本上的临界点,一旦该临界点被突破,实现全线自动化将会是最优选择。

“不过评估是否要上自动化机台设备,要看这个产品规模多大,哪些环节对于精度、速度有高标准要求,对关键的制造环节实施自动化生产才能实现成本效益的最大化,不能为了自动化而自动化。国内有非常多优秀的解决方案的供应商,公司内部也有充足的人才储备,如果需要进行自动化也能快速适应。”该人士补充道。

据了解,目前国内多家“果链”厂商已经实现了较高水平的自动化。

例如,歌尔股份相关负责人告诉时代周报记者,歌尔股份目前拥有2700多人的自动化设备研制团队,提供工业机器人、自动化与测试设备与数字化工厂解决方案,支撑了零件生产90%以上实现自动化。

立讯精密在2023年年报将自动化与数字化列入核心竞争力中。立讯精密表示,在自动化工艺方面,公司实现工艺制程中精密电子元器件的定位与检错判断、组装过程中零件与治具的主动配合定位以及零组件产品外观机器 AI 辅助检 查,依靠机器视觉的测量数据实时反馈,增强自动化设备的深度自学习能力,打造自动化工艺的闭环控制。

走!“上车”

尽管近期苹果利好消息频发,但不把鸡蛋放在一个篮子里,已经成为许多果链企业对抗风险的策略。

近年来新能源汽车市场的快速增长,为供应链企业提供了新的增长机会。“上车”是多家果链转型的集体选择。

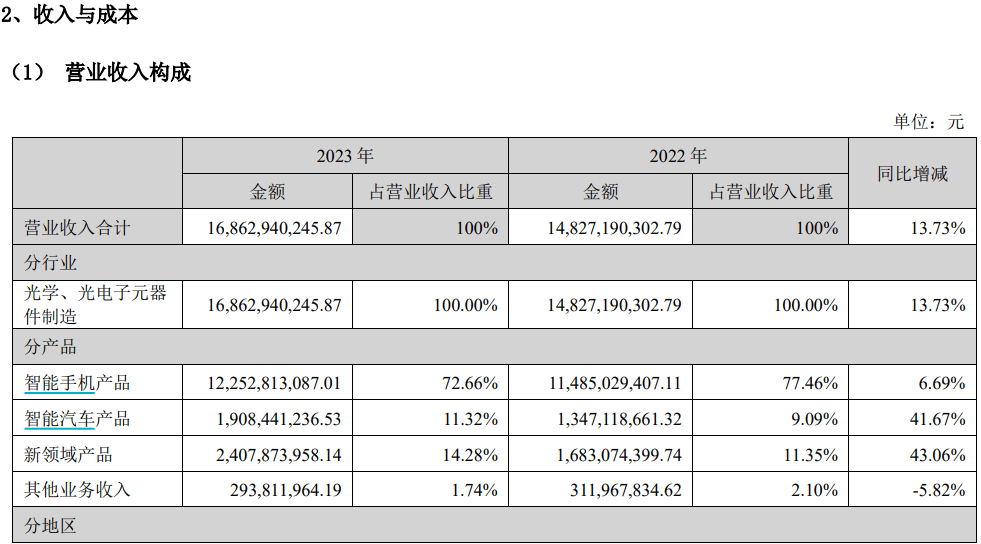

欧菲光2023年年报显示,公司实现收入168.6亿元,同比增长13.73%,净利润7690.5万元,实现了扭亏为盈。从细分产品来看,除收入占比72.66%的智能手机产品,欧菲光的智能汽车产品收入占比为11.32%,新领域产品占比14.28%,二者均同比增长超40%。

图源:截图自欧菲光2023年年报

欧菲光相关负责人告诉时代周报记者,公司自2015年开始进军智能汽车领域,通过收购华东汽电和南京天擎,顺利成为国内整车厂商的TIER 1供应商,目前已取得20余家国内汽车厂商的供货商资质,并积极进行国外汽车厂商的供应商资质认证。

2018年,欧菲光又收购富士天津镜头工厂,进一步加强在车载镜头方面的布局,推动智能汽车业务发展。以光学镜头、摄像头为基础,形成周视系统、自动泊车系统、行泊一体驾驶域控制器、集成以太网关的车身域控制器等系统级产品定制能力,布局智能驾驶、车身电子和智能座舱领域。

立讯精密和蓝思科技也早早“上车”。

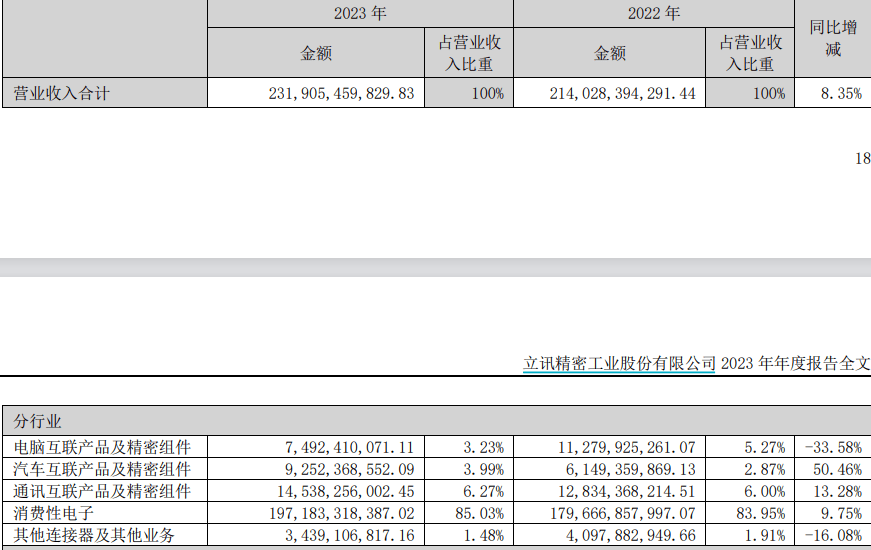

2023年财报显示,立讯精密实现收入2319亿元,较上年同期增长8.35%。汽车互联及精密组件收入占比3.99%,同比增长50.46%,在所有业务板块中增速最快。此前,有相关知情人士接受时代周报记者采访时透露,目前通讯和汽车板块已经成长为立讯精密的第二增长曲线,未来立讯精密会将资源向这两个业务板块倾斜和导入,推动这两块业务的高速成长。

图源:截图自立讯精密2023年年报

蓝思科技的新能源汽车及智能座舱类产品的收入增速,也是所有类别产品中最快的。2023年,蓝思科技实现544.9亿元营收,新能源汽车及智能座舱类产品收入占比9.17%,同比增长近40%。

图源:截图自蓝思科技2023年年报

蓝思科技在2023年年报中写到,公司已与超30家国内外新能源汽车及传统豪华汽车品牌建立了合作关系,中控模组、仪表面板、智能B柱与C柱等新产品陆续进入批量生产阶段。新增的动力电池精密结构件业务在年内快速完成了研发、认证和量产。

与另外几家果链企业不同,歌尔股份在2023年年报中并未将汽车业务单列,目前尚未知其具体占比情况。

不过,歌尔股份相关负责人向时代周报记者介绍,2023年公司已推出了用于车载AR-HUD的新一代DLP技术PGU模组,公司还在重庆成立汽车零部件研发、车载智能设备和相关智能算法开发的公司,名为“重庆歌尔智行科技有限责任公司”。

目前,歌尔股份集团旗下丹拿音响在国内也已有多家主要客户,如比亚迪旗下的仰望U8就与丹拿进行了合作。此外,歌尔股份旗下的歌尔微还推出了多款UWB模组,应用于汽车电子、AR等多个领域。

除了汽车领域,果链公司还在开拓自己的第三曲线。

比如欧菲光还布局了智能门锁、运动相机、工业及医疗、 VR/AR 等新领域光学光电业务;歌尔股份则从2012年开始VR/AR头显、相关光学器件和外设产品在内的研发和制造;立讯精密则押注数据中心业务,不久前,英特尔入股了立讯精密旗下东莞立讯技术有限公司。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 4个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 5个月前 (02-19)

- KBW上调Coinbase目标价至305美元 5个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 5个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 5个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。