财经快讯

财经快讯对冲基金大肆抄底!这一跌至7年低位的电池金属将有“好戏”上演?

财联社7月2日讯(编辑 潇湘)据业内人士透露,包括Anchorage Capital Advisors和Squarepoint Capital LLP在内的对冲基金近来一直在通过购买实物商品来建立钴仓位,试图借此把握住现货价格下跌和流动性增强的期货市场带来的交易机会。

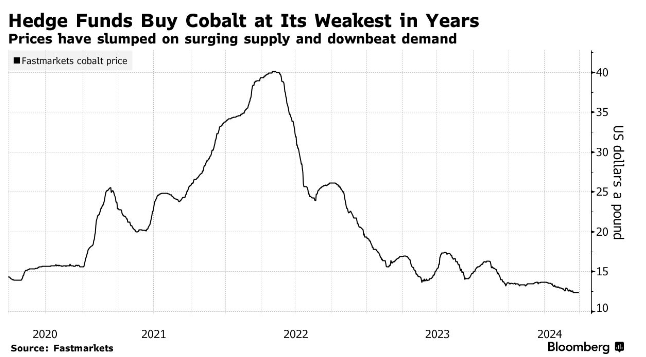

与铜或石油等热门大宗商品相比,钴长期以来一直是一个相对较小的冷门市场。而近来,由于来自主要供应国刚果民主共和国和印度尼西亚的产量激增,钴价已跌至了七年多来的最低位。

据熟悉内情的人士透露,Squarepoint一直在向贸易商购买金属钴,而Anchorage则一直在购买金属钴和氢氧化钴——氢氧化钴是生产电动汽车电池所需的硫酸钴的中间产品。

其中一些人还表示,Anchorage在COMEX市场上的交易也很活跃。

上述对冲基金的举动是金融机构参与实物金属交易的最新迹象。今年以来,大量资金已重新流入大宗商品,而一些之前供过于求的金属市场,则为这些资金创造了以低廉的现货价格买入获利的机会。

这一幕也唤起了不少人对近十年前的一段回忆——当时包括Pala Investments在内的基金利用钴价疲软的机会,大量买入了这一电池金属,押注于新兴的能源转型。最终,这些押注得到了回报,钴价在接下来的几年里一路飙升。

在当时,由于缺乏流动性较好的期货市场,买入实物钴几乎是押注价格上涨的唯一方法。

如今,情况其实已有些不同——钴的期货交易也已经在COMEX兴起,为交易商在新的更具流动性的期货市场,对冲实物头寸提供了途径。

一组数据显示,此前不断放大的供过于求状况,已导致钴市场现货和期货价格间的现货贴水幅度不断加剧,一年后交割的期货合约交易价格已比现货价格高出了20%之多。

巨大的现货贴水为“买现卖期交易”(Cash-and-Carry)创造了机会——如果现货价格飙升,实物金属的所有者就可以出售手中的钴获得丰厚的利润,即使现货价格不变,他们也可以通过卖出期货锁定回报。

当然,上述抄底交易的风险也依然是存在的。虽然“买现卖期交易”在铝和铜等大宗商品中司空见惯,但对于希望在钴市场上获取价差的交易商来说,由于CME合约是现金结算的,因此增加了一层风险和复杂性。这意味着上述基金在准备平仓时无法将钴交付给交易所,而必须在流动性较差的小型实物市场上为金属寻找买家。

鉴于市场上已经充斥着过剩的金属,这可能并不容易。供应激增和电动汽车行业销售不及预期已导致今年钴市场出现创纪录的供应过剩,许多业内人士对市场反弹前景仍感到较为悲观。不需要用到钴的磷酸铁锂电池的普及,也对钴需求构成了威胁。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 4个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 5个月前 (02-19)

- KBW上调Coinbase目标价至305美元 5个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 5个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 5个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。