财经快讯

财经快讯东阳光:预计2024年上半年盈利2亿元-2.8亿元 同比扭亏

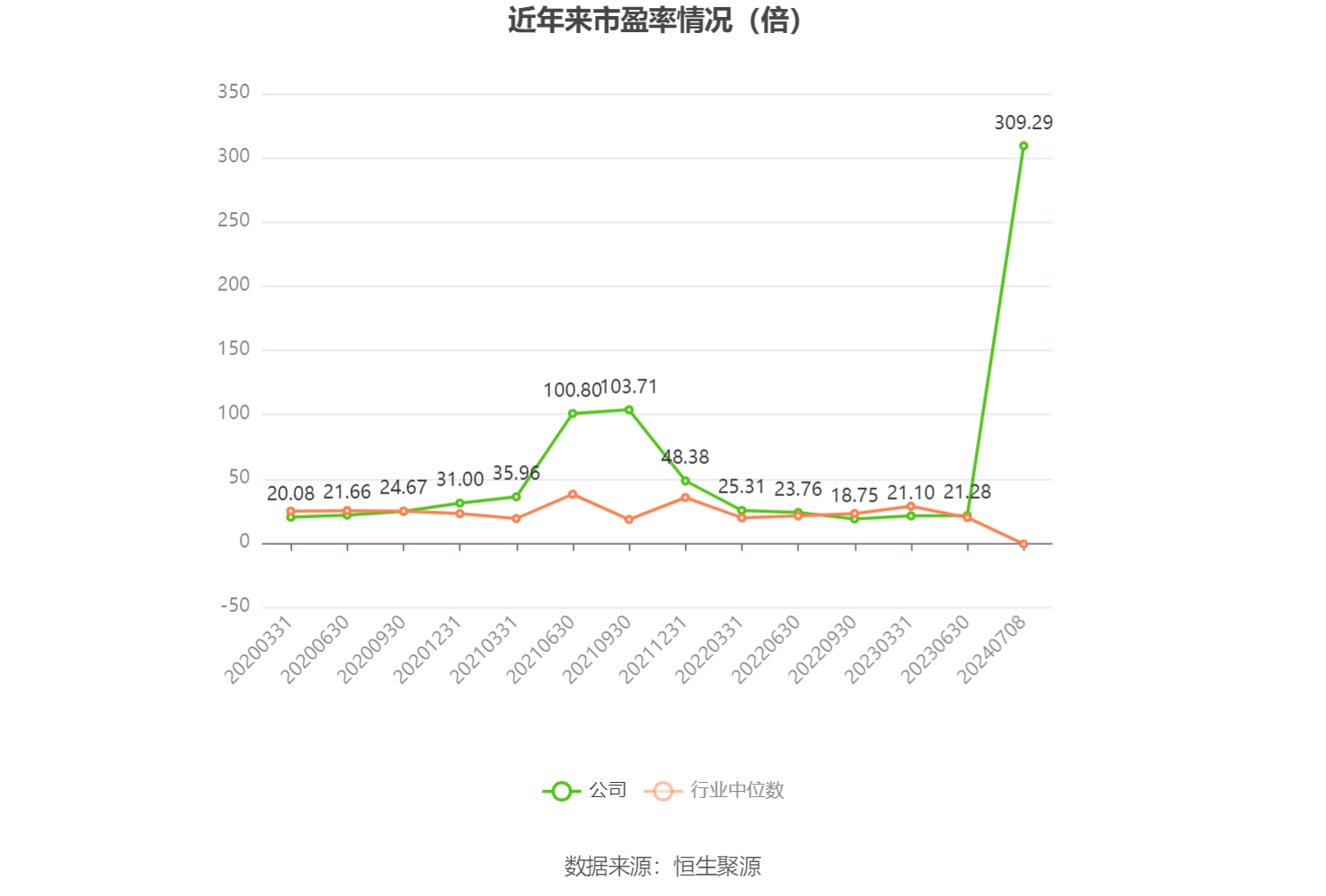

中证智能财讯东阳光(600673)7月8日晚间披露业绩预告,预计2024年上半年归母净利润2亿元至2.8亿元,上年同期亏损1.39亿元;扣非净利润预计1.67亿元至2.37亿元,上年同期亏损2.31亿元。以7月8日收盘价计算,东阳光目前市盈率(TTM)约为163.04倍-455.54倍,市净率(LF)约2.28倍,市销率(TTM)约1.85倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

资料显示,公司的主营业务包括电子元器件、高端铝箔、化工新材料、能源材料四大板块。

报告期内,随着第三代制冷剂配额方案正式落地,第三代制冷剂供需格局得到了根本性的扭转。公司是行业领先的第三代制冷剂企业,报告期内制冷剂业务利润快速攀升,使得公司整体盈利能力显著增强。

报告期内,在数据中心以及储能行业快速发展的带动下,电子元器件行业需求持续回暖。此外,公司在加大与现有客户合作的同时积极拓展新客户,使得公司在电子元器件板块的产能利用率同比显著提升,同时,公司在内蒙古乌兰察布基地化成箔产能逐步释放并形成规模效应,化成箔的单位生产成本进一步下降,公司经营利润同比明显提升。

报告期内,公司持续围绕AI数据中心服务器、光模块和储能行业等应用场景对散热的需求,公司提前对冷板式液冷和浸没式液冷进行战略布局,后续将通过产业并购对氟化冷却领域进行横向和纵向延伸,加速公司在氟化冷却技术的商业化进程,迅速抢占氟化液冷的市场先机,做大做强公司的氟氯化工产业,为公司的持续高质量发展奠定坚实基础。

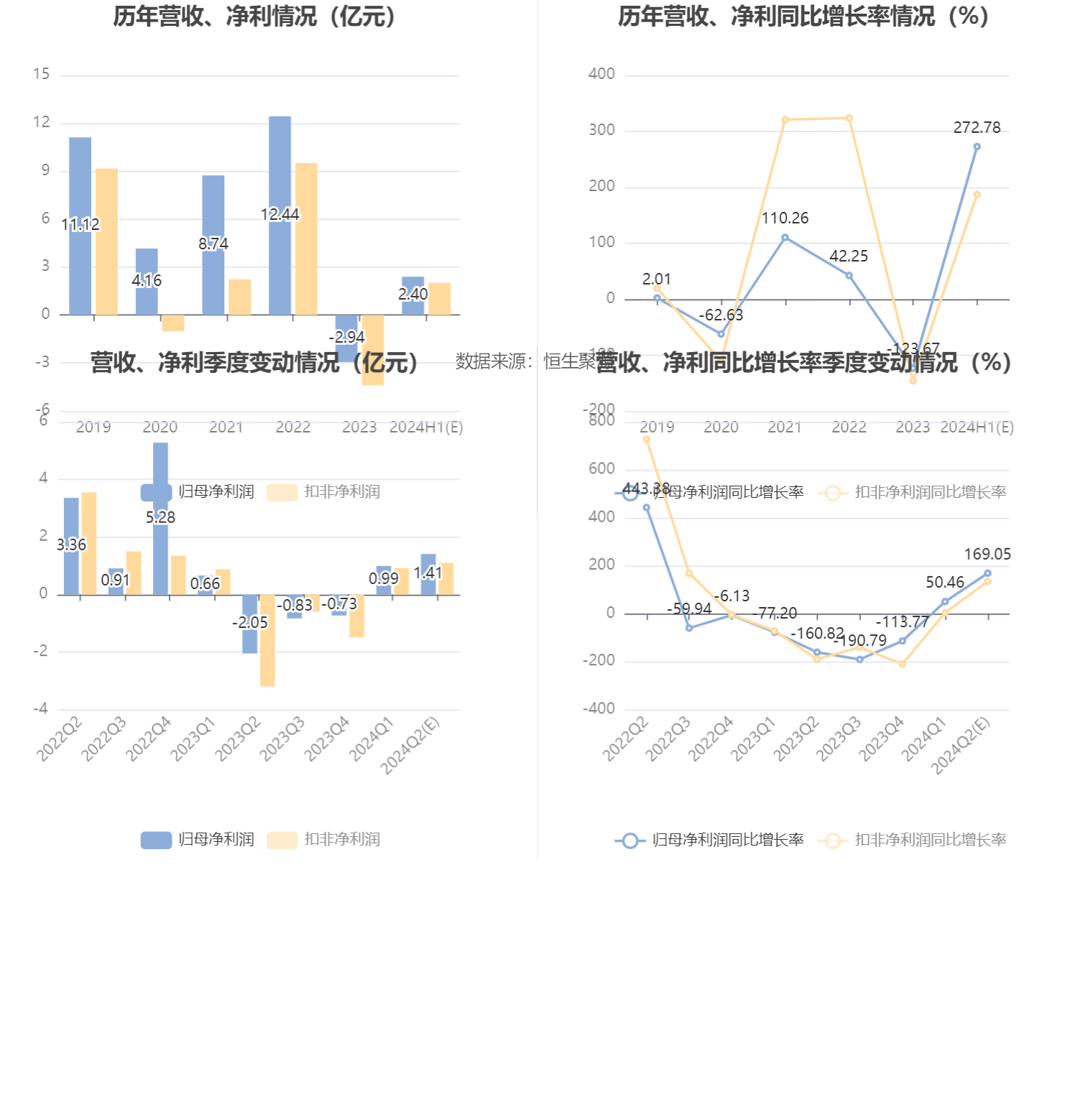

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

(文章来源:中国证券报·中证网)

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 4个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 5个月前 (02-19)

- KBW上调Coinbase目标价至305美元 5个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 5个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 5个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。