财经快讯

财经快讯天风宏观宋雪涛:美国“制造回流”走到哪一步了

文:天风宏观宋雪涛/作者:厉梦颖

《芯片与科学法案》和《通胀削减法案》明显促进了制造回流的厂房建设投资,但进入设备投资阶段后制造回流的速度有所放慢。

一、美国“制造业回流”整体进度

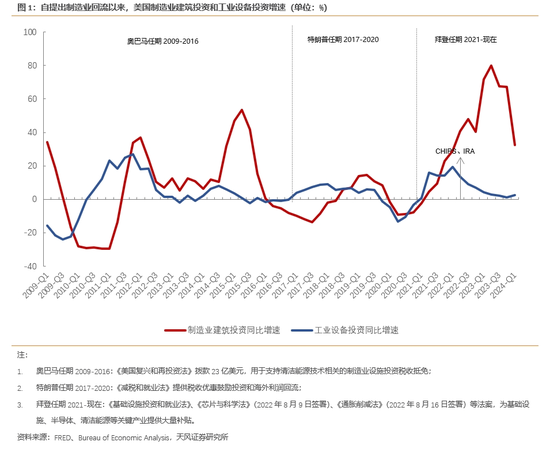

自奥巴马时代起,美国历届政府都把制造业回归本土作为其经济政策的关键部分。奥巴马政府推行的“再工业化”计划,特朗普政府的“制造业回归美国”计划,以及拜登政府的“制造业复兴政策”,虽然在策略和措施上各有侧重,但其根本目标一致。

与奥巴马和特朗普执政时期相比,制造业投资在拜登政府任内出现了显著增长。在制造回流的初期,美国制造业建筑经历了快速上升,并在2022年3月历史性地突破了1000亿美元大关,增速在2023年二季度达到峰值。但2024年以来,美国制造业的建筑投资增速有所放缓。

设备投资的表现显得不温不火,与建筑投资的快速增长形成鲜明对比。尽管设备投资增速在《芯片与科学法案》(CHIPS and Science Act)和《通胀削减法》(IRA)出台之际有所回升,但整体增速依然保持在较低水平。

通常来说,建筑投资的高峰期之后会迎来设备投资的高峰期,然而美国的工业设备投资增长并没有跟上建筑投资快速增长的步伐。

此外,虽然美国在通用设备和专用设备的进口上展现出比设备投资更快的增长,但是整体增长速度也在显示出减缓的态势。

这些迹象反映出美国“制造业回流”可能并没有按预期顺利展开。尽管建筑投资活跃,但设备投资及其相关的进口增长并没有展现出强劲的势头。此外,生产过程中所用的机械和设备更多依赖进口,而非通过国内工业设备来满足需求。

二、三大法案及关键行业的“回流”进展

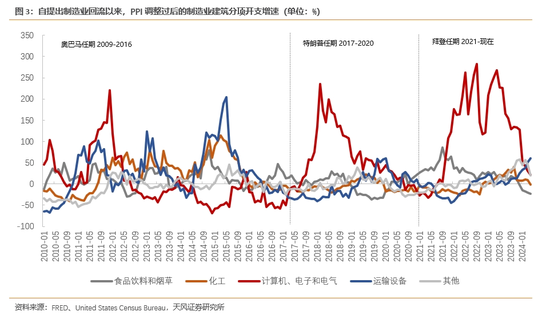

分行业看,计算机、电子和电气设备的建筑投资近期有所降温,在经历一段快速增长后,其增速开始放缓。与此同时,运输设备的建筑投资增速出现回升。

2022年8月9日通过的《芯片与科学法案》催生了计算机、电子和电气设备的建筑投资高速增长,增速一度超过200%。(详见《美国制造业回流正在加速》2023.7.30)

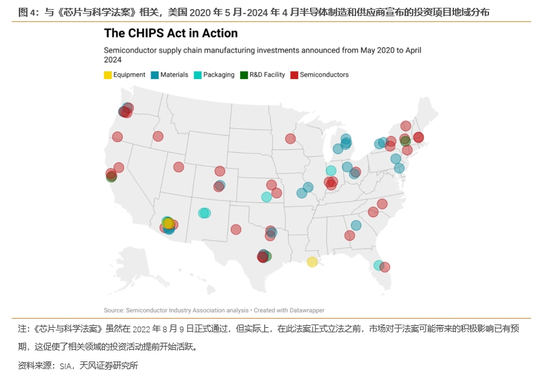

根据美国半导体行业协会(SIA)公布数据,截至2024年4月,全美各地宣布了80多个半导体相关的新项目,吸引了共计4470亿美元的投资,包括37个新芯片制造厂的建设、21个现有制造厂的扩建、2个新先进封装设施、2个现有先进封装设施的扩建,以及提供芯片制造关键材料和设备的设施等。

部分半导体项目在法案颁布前就已经开始建设,预计最早将在2024年底投入生产。其余项目则在2023年启动,其中生产扩建和升级相关的项目的推进速度较快。

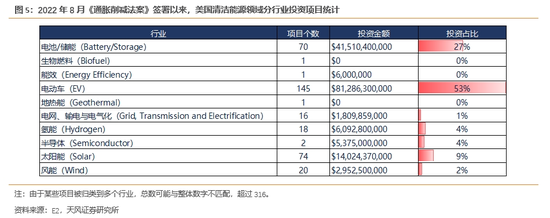

2022年8月16日通过的《通胀削减法案》催生了316个清洁能源领域相关的新项目,其中和制造业相关的项目有259个,总计获得1143亿美元的投资。

电动车领域尤为突出,共宣布了145个新项目,涉及投资额813亿美元,超过总投资额的一半,这与运输设备制造的建筑投资快速增长相呼应。

电气设备制造业也获得了大量投资,太阳能、电池和储能、风能、氢能项目分别吸引了140、415、30、61亿美元的投资。

值得注意的是,自法案推出以来,美国宣布了约80GW的太阳能电池板项目,而其中近四分之一的新产能背后有中国企业的身影。

三、重要企业的“回流”进展

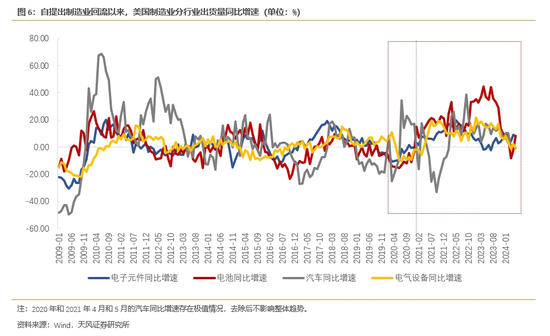

拜登上任后大力支持可再生能源产业的本土化制造,美国电子元件、电池和电气设备的生产出货量增速曾出现明显上升,但是这三个行业的增长势头并未持续太久便出现了放缓,甚至一度出现负增长。

电池和电子元件领域近期有回暖的迹象,但整体而言,美国“制造回流”的实际成效并不显著。背后的原因是虽然美国政府积极推动了“制造回流”,但是在企业的执行层面上仍然面临着不少挑战。

以半导体为例,台积电亚利桑那工厂是美国半导体制造回流的“风向标”。拜登也曾表示:

台积电对美国的再投资尤其是其在亚利桑那州的承诺,标志着美国半导体制造业的复兴。

台积电在亚利桑那州的总投资额超过650亿美元,但是过程并不是一帆风顺。

比如台积电的第一座晶圆厂,采用4nm制程,原计划于2024年开始生产,但由于专业技术人员短缺,投产时间被推迟至2025年上半年。

台积电的第二座晶圆厂,采用更先进的3nm和2nm制程,原定于2026年投产,但计划已经推迟至2028年,以评估美国政府提供的激励措施是否能兑现。

与半导体行业相比,光伏的“制造回流”相对更为顺畅。

以First Solar为代表的美国本土企业,在法案的激励下也积极扩大其在美国的制造能力。

First Solar投资近13亿美元在阿拉巴马州建设制造工厂,预计该工厂的产能为3.5GW,并将其位于俄亥俄州的现有制造产能扩大0.9GW,这两个项目预计都将于2024年底竣工。

First Solar还在新伊比利亚投资11亿美元,建设全美第五家工厂,该工厂预计在2026年完工。

受到《通胀削减法案》补贴的吸引,中国的五大光伏组件制造商——天合光能、晶科能源、晶澳科技、隆基绿能、阿特斯——在2023年决定设立美国生产基地。其中,隆基绿能和阿特斯均已如期执行其生产计划。

隆基绿能与美国Invenergy公司共同投资超过6亿美元在俄亥俄州建设一个5GW的光伏组件工厂,该工厂预计2023年年底投入运营,目前已于2024年1月正式投产。

阿特斯在德克萨斯州梅斯基特投资超过2.5亿美元建设一个5GW光伏组件工厂,遵循原定计划,该工厂已于2023年正式投入生产。

此外,为了加速美国工厂的生产进程,面对当地合适的人才招聘难题,包括隆基绿能在内的多家中国光伏企业已经开始动员员工申请美国签证,以便前往美国工厂提供支持。一些公司提供了丰厚的补贴和薪资激励措施,吸引员工前往海外工作。

尽管美国组件制造商的毛利率在26%到32%之间,高于国内单一组件业务制造商的15%到20%的毛利率,但是中国光伏企业在美实际经营过程中能否盈利仍是一个未知数。

首先,中企在美国建厂需要承担高额的初始投资成本。以晶澳科技为例,该公司以其成本控制能力著称,在美建立的2GW组件工厂需要的投资额高达12.44亿人民币,这一数额是国内行业平均建设成本的十倍,国内为5800万元/GW。

此外,中国企业在美国的招聘和运营成本也相当高。据InfoLink Consulting的调查,美国的人工和水电成本比中国高出约10%,而且由于部分组件的辅助材料需要进口,成本可能还会增加10%到25%。

总体来说,《芯片与科学法案》和《通胀削减法案》的实施,在厂房建设阶段的确明显促进了制造回流的发生,但进入设备投资阶段后,制造回流的速度有所放慢。

在清洁能源领域,光伏的“制造回流”进展相对顺利。但半导体产业的“回流”步伐较为缓慢,主要受到政府补贴可持续性和专业技能人才缺口的影响。

风险提示

美国对关键行业的补贴执行超预期;美国放宽外籍专业技术人才签证获批条件并延长签证时间;美国出台新的有利政策促进“制造业回流”

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 5个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 5个月前 (02-19)

- KBW上调Coinbase目标价至305美元 5个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 5个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 5个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。