财经快讯

财经快讯蜜雪冰城招股书失效:手握大量现金不差钱却急于上市 闭店数创新高、雪王偏离资本市场审美?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:大眼看茶饮/珊

步入2024年,“登陆资本市场”成为头部新式茶饮企业的关键词。继茶百道之后,2024年,蜜雪冰城、古茗、沪上阿姨相继向港交所递交招股书。但是在这四家新式茶饮中,仅有茶百道成功登陆港交所,蜜雪冰城、古茗的招股书则是纷纷失效。按照规定,拟发行人可在招股书“失效”后的3个月内补充最新财务资料以重启上市流程。

无论是2022年的A股IPO,还是2024年转向港股IPO,蜜雪冰城的上市之路似乎并没有投资者想的那么简单。对于手握大量现金、年入数千万利息、多次高比例分红、不差钱的蜜雪冰城而言,或许还能在港交所更新资料等下去,但是IPO前“入股”并渴望上市后退出的机构或没有这般耐心。

对于蜜雪冰城而言,公司上市之路略显坎坷除了公司看起来并不缺钱外,或还存在以下三方面问题:(1)新式茶饮内卷加剧,偏离资本市场审美;(2)增长逻辑受加盟门店增长情况影响,目前“蜜雪冰城” 线下门店或趋于饱和、“幸运咖”在瑞幸和库迪的夹缝中生存,闭店数量创下新高;(3)食品安全问题或成为悬在蜜雪冰城头顶上的一把“达尔摩斯之剑”。

蜜雪冰城手握大量现金、年入数千万利息、多次高比例分红 看似不差钱为何急于上市

2022年9月,蜜雪冰城便开始筹划A股上市。2024年1月,雪王便急不可耐地转向港交所。雪王登陆资本市场的心急不可耐,但实际上,通过两版招股书披露资料来看,公司并不缺钱。

在A股IPO中,蜜雪冰城拟募资65亿元,募集资金主要用于生产建设类项目、仓储物流配套类项目、其他综合配套类项目及补充流动资金。其中,占比最高的便为补充流动资金,公司预计将19亿元用于补充流动资金,占比29.25%。

对于这19亿补流的解释也在于预计未来公司发展需要较大数额的资金流动,这未免有些牵强。毕竟,作为新式茶饮的顶流,蜜雪冰城并不差钱,从公司的资产负债状况、历年现金分红状况就可以看出 。

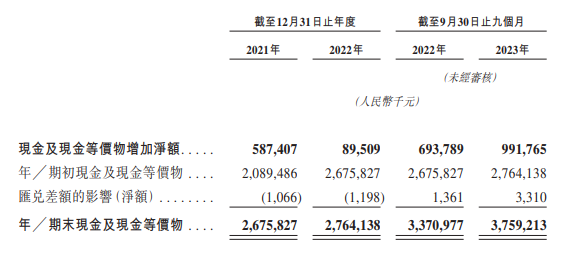

首先,从资产负债角度看,蜜雪冰城债务负担较轻,且将大量现金存入银行并收获了不菲的利息收入。2021-2022年及截至2023年第三季度末,蜜雪冰城期末现金及现金等价物金额分别为26.76亿、27.64亿及37.59亿,分别占资产总额的36.57%、27.79%、26.68%,占比均超20%。

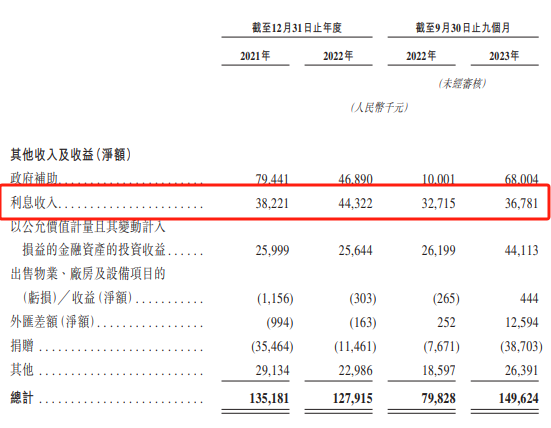

非但不缺钱,公司还将大量资金存入银行,利息收入更是高达数千万,2021年、2022年及2023年前三季度,蜜雪冰城的利息收入分别为3822.1万元、4432.2万元、3678.1万元。

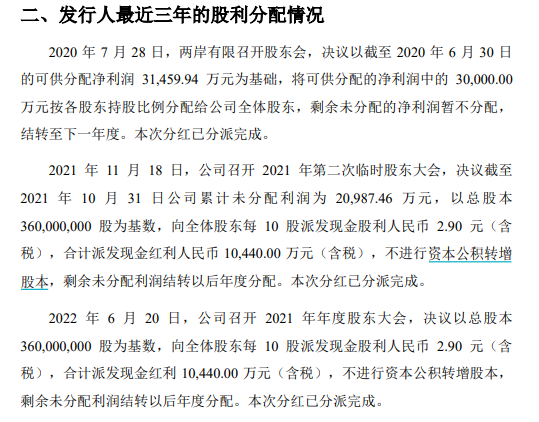

另外,公司还保持较高的分红比例。截至2020年6月30日,公司可供分配净利润3.15亿元,公司将3亿元用于分红,出手较为阔绰;随后2021年、2022年及2023年前九个月,蜜雪冰城还分别宣派股息1.04亿元、1.04亿元及1亿元。按张红超、张红甫两兄弟85.56%的持股比例来看,分红派息的大部分都进入了兄弟两人口袋。

从公司现金比例和分红来看,蜜雪冰城并不缺钱,那么为何还执着并且急于上市呢?来自投资机构的退出压力或是很重要的一个点。

公开资料显示,2020年底,由高瓴资本、美团龙珠领投和CPE源峰跟投的资金参与了蜜雪冰城的战略融资,当时蜜雪冰城的估值已经达到200亿,这三家机构合计投入20亿占10%股权。因此,有不少投资者猜测,蜜雪冰城如此急于上市,除了自身上市需求外,或还有来自IPO前投资机构的压力。

雪王偏离资本市场审美?闭店数创新高、“蜜雪冰城”线下门店或趋于饱和、“幸运咖”在瑞幸和库迪的夹缝中生存

当茶百道、蜜雪冰城、古茗、沪上阿姨4家争夺“新式茶饮第二股”之时,蜜雪冰城因门店数量、价格优势、营销优势、供应链优势等被寄予厚望。就当市场投资者认为其将成为4家新式茶饮中最有希望登陆资本市场的企业之时,蜜雪冰城却频频失利,最终茶百道接力奈雪的茶成为“新式茶饮第二股”。那么,相比茶百道,在多方面优势更为突出的米雪冰城却似乎不受资本市场待见呢?

我们认为主要在于三方面原因:(1)新式茶饮内卷加剧,偏离资本市场审美;(2)增长逻辑受加盟门店增长情况影响,目前“蜜雪冰城” 线下门店或趋于饱和、“幸运咖”在瑞幸和库迪的夹缝中生存,闭店数量创下新高;(3)食品安全问题成为悬在蜜雪冰城头顶上的一把“达尔摩斯之剑”。

从新式茶饮赛道来看,放眼现在的新式茶饮赛道,大多都在靠加盟扩店“跑马圈地”讲高增故事,扩张降速后高增长的故事很多便戛然而止。但值得关注的是,新式茶饮品牌还源源不断有新品牌诞生,并靠着营销和加盟扩店的套路快速壮大,这也使得市场品牌内卷严重、行业竞争越发白热化。除了靠加盟讲门店数量增长的故事外,新式茶饮似乎也讲不出更好、更新的故事。因此,新式茶饮赛道也逐渐偏离资本市场审美,从奈雪的茶股价走势及茶百道打新热情不高且上市首日破发或能看出些端倪。

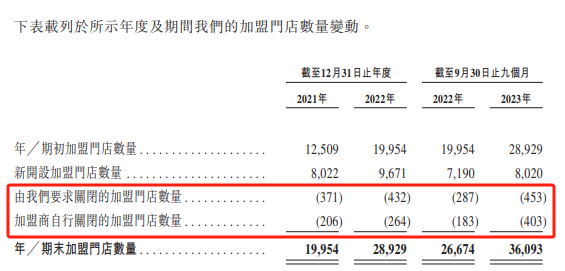

具体来看蜜雪冰城,其也主要通过加盟模式开展业务,绝大部分收入来自于向加盟门店销售商品及设备。据公司招股书,2021年-2022年及2023年前三季度,蜜雪冰城新开设门店数量分别为8022家、9671家及8020家,依旧有大量的加盟商加入。

但同时,我们也发现蜜雪冰城关闭的加盟门店数量也出现了大幅上涨,2023年前三季度闭店数已远超去年全年水平。2023年前三季度,蜜雪冰城共有856家加盟门店闭店,闭店数同比增长82.13%,其中有453家为蜜雪冰城要求关闭的加盟门店,403家为加盟商自行关闭的加盟门店。

截至2023年9月,蜜雪冰城加盟门店数量已经达到3.6万家,线下门店数量趋近饱和。对于蜜雪冰城潜在加盟商而言,使其望而却步的或并非加盟费用,而是“选点”和来自同品牌加盟商的竞争,正如众多加盟商吐槽的那般:“干掉蜜雪冰城的,是旁边的蜜雪冰城”。加盟数量能否维持住关系与蜜雪冰城的业绩紧密相关,在此情况下,公司后续增长动力是否充足便成为一个很重要的核心点。

当然除了核心品牌“蜜雪冰城”外,公司另一个子品牌“幸运咖”的发展也特别值得关注。通过公司招股书,我们可以看到 ,2022年3月末,该品牌加盟门店数量为629家,但是到了2023年9月底,该品牌加盟门店数量已经近2900家,近一年半的时间就增加了2000多家。

但是,相比困于“同行竞争”的蜜雪冰城品牌而言,“幸运咖”子品牌也好不到哪去。“幸运咖”主打平价,核心产品的价格通常为5元至10元人民币,并将“让每个人都能享受到高质平价的现磨咖啡”作为品牌使命。

本想和蜜雪冰城一样,靠着低价优势走起“农村包围城市”的下沉之路,但却被瑞幸、库迪的9.9商战搅乱了。随着库迪咖啡、瑞幸咖啡等持续发起9.9元价格战,不少茶饮品牌相继推出不到十元的咖啡饮品,“卷价格”已成为咖啡行业的常态。在品牌力、产品力方面和瑞幸、库迪没法比的情况下,丢失了价格优势的幸运咖让品牌加盟商变得更难,在小红书平台上有不少幸运咖闭店或加盟商转让的帖子。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 4个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 5个月前 (02-19)

- KBW上调Coinbase目标价至305美元 5个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 5个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 5个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。