财经快讯

财经快讯跌破万亿元!国内股票量化私募规模降至7800亿元,“600亿+”区域已全部清零

登录新浪财经APP 搜索【信披】查看更多考评等级

每经记者 李娜 王海慜 每经编辑 肖芮冬

量化私募基金的好日子,在2024年被按下了倒车键。

中信证券的最新统计数据显示,截至2024年6月,国内股票量化私募管理人的资产规模约7800亿元,相比2023年末的1.21万亿元显著下降,降幅超过了35%。多家机构数据显示,资产规模在“600亿+”的量化私募,在刚刚过去的二季度彻底清零。

与此相伴的是,量化私募基金降费、不收取业绩报酬的消息被不断传出。最近的一起则是,昔日百亿私募星阔投资对旗下南山1号红利低波100指增B类产品的管理费和业绩报酬费,均给出了五折优惠。

国内股票量化私募规模跌破万亿元

2019年起,沉寂许久的量化私募行业开始走上扩展之路,并于2021年首度实现管理规模破万亿元。在过去的2023年,量化私募基金依然享受着风景独好的日子。

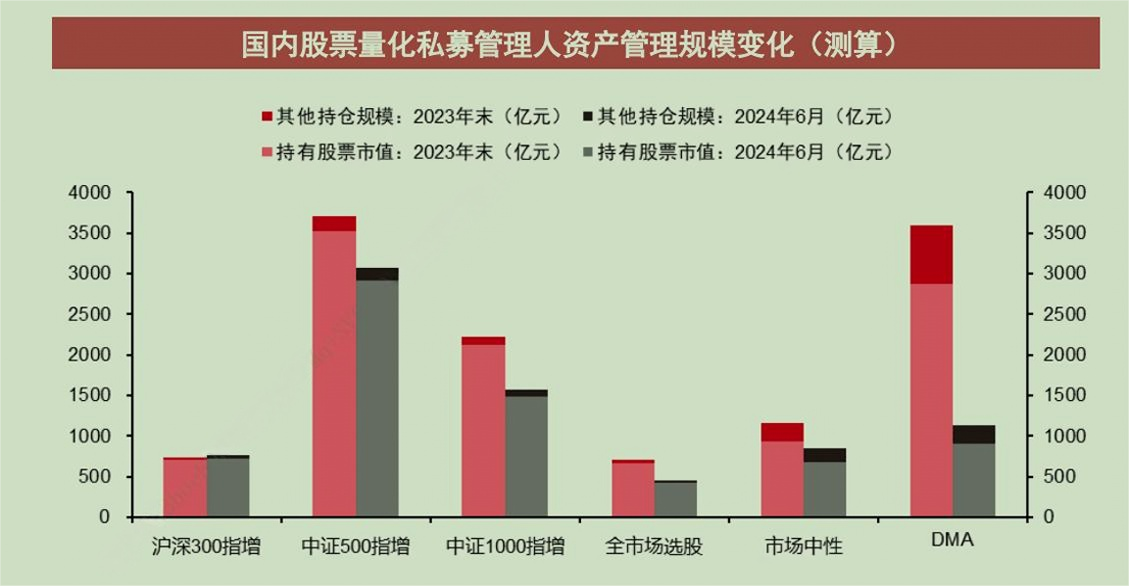

不过进入2024年,行业形势出现了变化。中信证券日前发布研报指出,截至2024年6月,包含指数增强、量化选股、市场中性和DMA在内,测算国内股票量化私募管理人的市场规模约7800亿元,相比2023年末的1.21万亿元显著下降;持有股票市值7100亿元,2023年末为1.08万亿元。

不难看出,2024上半年,国内股票量化私募行业,无论是规模还是持有股票市值降幅都超过了三成。

今年一季度遭遇史无前例的大幅回撤,给予了量化私募基金行业前所未有的冲击,也拖累了各家量化私募的管理规模。

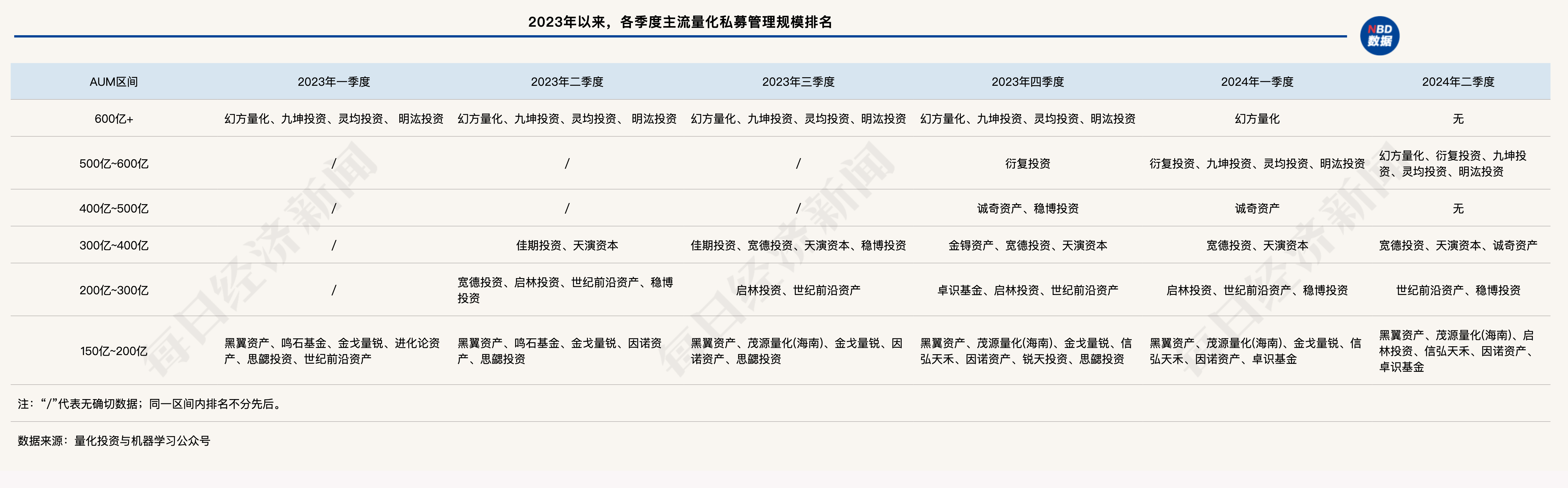

据量化投资与机器学习公众号数据,从去年各季度国内量化私募管理人的资产管理规模来看,每个季度管理规模在600亿元以上的量化私募都有4家;而截至2024年3月31日,管理规模在600亿元以上的量化私募仅剩下幻方量化一家,其余3家九坤投资、灵均投资、明汯投资管理规模均跌至500亿~600亿元梯队,

此外,截至今年一季度末,400亿~500亿元梯队也从去年四季度的两家(诚奇资产、稳博投资)减少至一家。值得一提的是,稳博投资的管理规模在今年一季度快速下滑至200亿~300亿元。

经过二季度的洗礼后,截至今年6月30日,600亿+梯队已成“无人区”;400亿~500亿元梯队也出现了空档。幻方量化二季度规模降至500亿~600亿元,诚奇资产跌入300亿~400亿元梯队,启林投资则退出200亿~300亿元梯队。

值得注意的是,经过上述“洗牌”之后,量化私募行业由原来的“四大天王”变为“五大天王”。根据衍复投资在近期的小范围路演表述,其现有规模上升至560亿元。

“即使是头部量化私募基金公司,其发展的路径也并不一样,有的走资管路径,有的走自营路径。规模小的时候,资管路径可能更好。今年这场‘黑天鹅’过后,一些以自营为主的量化私募,其管理规模更为抗跌,待后续市场走好,其规模也会大幅上涨,弹性会更好。”北京某量化私募基金资深人士这样表示。

量化私募遇阻:市场调整是主因

最近《每日经济新闻》记者(以下简称每经记者)与多位量化私募人士交流时得到反馈,今年量化私募规模下滑的原因是多方面的,最重要的就是市场的持续调整而引发的业绩表现欠佳。

“量化私募其实主要是股票多头。影响最大的是市场调整、交易量萎缩、没有增量资金。最终,能不能扭转下滑的局面,最关键的就是看市场和经济基本面。”某大型量化私募基金公司投研人士表示。

2024上半年A股市场总体表现弱势分化,在这样的市场环境下,股票量化多头产品遭遇极大挑战。私募排排网数据显示,截至6月30日,有业绩展示的1980只股票量化多头产品,上半年收益均值为-7.99%,超额均值为-2.49%,其中804只产品实现正超额、占比40.61%。

总体来看,上半年指数增强产品受市场大小盘风格极度分化影响较大,对标大盘股的股票量化多头产品在超额和收益端均有不错表现;反观小盘股,虽然超额端表现出色,但受指数端拖累较大。

数据进一步显示,有业绩展示的110只沪深300指增产品,上半年超额均值为-0.38%,其中正超额产品占比61.82%,但凭借指数端的加成,上半年依旧实现0.57%的正收益。反观中证1000指增产品,虽然上半年有业绩展示的297只产品实现了5.18%的平均超额,其中正超额产品占比达72.39%,但受指数端拖累,其上半年依然以-12.52%的收益均值在股票量化多头产品中垫底。同样受到指数端拖累的还有中证500指增产品。上半年其他指增和量化选股产品超额表现较弱,但好在指数端发挥较好,使得上半年整体收益并未进一步下跌。

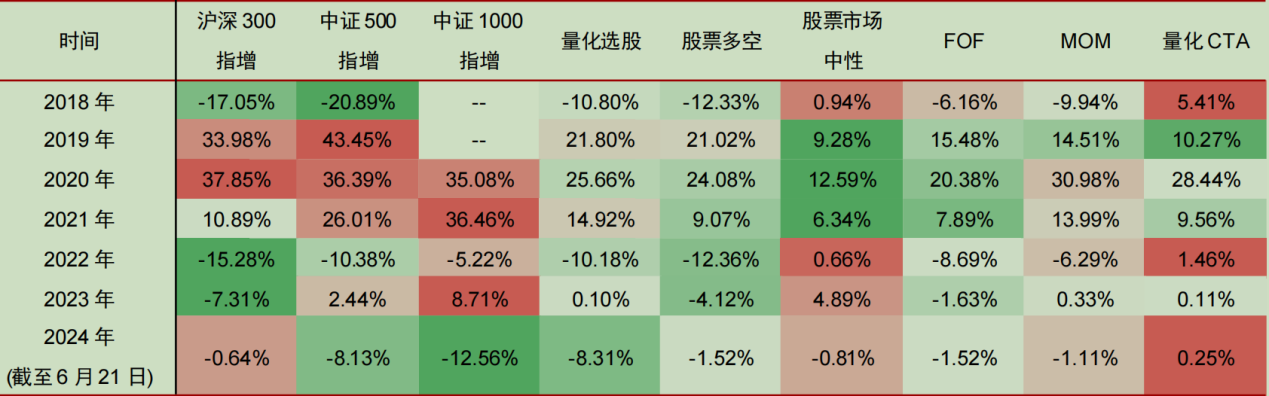

回顾过往,从业绩表现来看,2019年~2021年是量化私募的高光时刻。这三年间几乎所有的量化私募策略都取得了两位数的收益,其中中证500指增收益表现抢眼,每年依次达到了43.45%、36.39%、26%的收益。

主流量化私募策略近年来收益表现

图片来源:中信证券研报

2022年以来,尽管仍然能获得超额收益,但量化私募整体的收益表现逐渐归于平淡,今年来更是陷入低谷。据中信证券研报统计,截至今年6月21日,绝大部分主流量化私募策略年内收益都为负值。其中,量化CTA策略收益最高,仅为0.25%;中证1000指增策略收益最低,为-12.56%。

对于今年上半年量化私募遭遇的挑战,在某金工首席看来,主要原因有两点:首先是今年初量化私募超额的那轮大幅回撤,对市场造成了较大影响;另外,现在大部分的量化策略是指数增强和量化多头,市场调整,量化私募的规模自然也会下跌,这和主动基金比较类似。

事实上,从量化私募各主流策略近年来的收益表现看,量化私募的收益和当年市场大势的表现相比,具有较高的相关性。2018年市场整体下行,多数股票量化策略当年也都出现亏损;2019年~2021年A股震荡上行,市场热点纷呈,各量化主流策略的同期表现也同样不俗;2022年~2023年,市场持续调整,量化私募虽然跑出超额收益,但整体表现已经远低于过去几年。今年来,量化私募收益的整体表现则与A股大势呈现出较强关联性。

另外,在一些业内人士看来,今年对量化的监管加强也是行业规模出现收缩的原因之一。

今年来,多项关于量化交易的规范措施先后出台:

今年4月30日,中国证券投资基金业协会发布《私募证券投资基金运作指引》(以下简称《运作指引》)。有分析认为,《运作指引》预计在短期对部分量化策略形成挑战;长期来看,有助于规范私募行业整体发展。

5月15日,证监会发布《证券市场程序化交易管理规定(试行)》,这也是国内首部关于量化交易的法规。

6月7日,沪深京交易所同日发布《程序化交易管理实施细则(征求意见稿)》,其中对程序化交易报告管理、交易行为、信息系统、高频交易等作出了更细化的规定。

7月10日盘后,证监会发布消息称,批准中证金融公司暂停转融券业务的申请,自7月11日起实施。存量转融券合约可以展期,但不得晚于9月30日了结。转融券暂停,对容量不大的另类策略、股票多空策略影响较大。

某券商研究人士向记者表示,“现在量化工具都被严监管了,私募信披被约束,各方面措施都在束缚量化的手脚,其规模自然会有所压缩。”

而其中,DMA策略可谓是受政策影响最大的量化策略之一。据中信证券统计,截至2024年6月,除沪深300指增外,其他主流股票量化策略规模均有压缩。其中,受微盘股下跌行情、杠杆融资约束收紧等影响,DMA业务压降明显,资产规模从超3500亿元大幅跌至约1100亿元,持有股票市值从2900亿元跌至约900亿元。

一些主攻DMA策略的量化私募也受到了较大的影响。据统计,稳博投资的管理规模从去年四季度的400亿~500亿元快速下滑至今年上半年的200亿~300亿元。而在去年,稳博投资的管理规模曾一度出现快速增长。

券商:缺乏增量资金

多家量化私募均向每经记者表示,今年感觉最为明显的就是量化私募产品募集降温,缺乏增量资金。而这和以往量化私募基金在家坐等资金自动上门、不得不限购的现象形成极大反差。

值得一提的是,近期业内有观点称,在经历年初的大幅回撤后,目前量化私募募资情况不容乐观,甚至可以说基本处于停滞。

沪上某量化私募人士告诉记者:“春节前后那波下跌过后,投资者也没啥信心,市场增量资金基本上也就没有了。最大的感觉就是券商现在对代销的私募审核得特别严。”

“募资是冰点。今年能够逆势增长的是极个别,每一个都是非常特殊的案例。”某中型量化私募基金人士坦言。

一位券商财富管理条线人士表示:“其实量化不是最近难销,基本上在前面行情大跌的时候就很难销了。我们基本还是围绕且跟随一些好的量化私募,目前不会进行大量的代销。一些好的量化私募,还是有些客户会买的。”

深圳某券商财富管理人士向记者指出:“年初业绩回调后,我们对代销的量化私募产品进行了全面学习和研究,包括他们的策略、业绩稳定性等。代销的量化私募产品管理得更加严格了。”

然而,在某熟悉量化私募的头部券商投顾看来,尽管今年量化私募的业绩总体乏善可陈,但是内部也存在一定分化。“量化私募是比较宽泛的,从因子构成上,可分为基本面因子和量价因子。基本面为主的量化今年表现还可以,因为基本面选出来的以沪深300为主,今年红利、蓝筹不跌反涨。去年业绩好的量化管理人,都是量价为主的,今年就不行了。量价因子更容易选择小盘股,因为小盘股波动大,今年小微盘市场表现差,而且没有好的对冲工具,所以业绩差。”

不过上述投顾也告诉记者:“应该说今年所有私募都很难卖。即便是基本面因子为主的量化机构,大概也只有个别一两家比较出彩。因为过去两年做基本面的都打不过量价,所以市场份额就小。今年投资人风险偏好特别低,所以大家都募集不到钱。”

量化私募主动降费

按照当前的行业管理,私募管理人的收费模式以“2—20”为主,也就是私募管理人收取基金规模2%左右的管理费和投资收益部分的20%作为业绩报酬。

小型量化私募为了快速打开知名度,会选择降费吸引资金。但今年以来,越来越多的量化私募开始选择降费来吸引投资者的目光。

最近的一则案例是,昔日百亿私募星阔投资对旗下星阔南山1号红利低波100指增B类产品的管理费和业绩报酬费,均给出了五折优惠。调整后,管理费降至0.5%,业绩报酬降至10%。

今年4月,百亿私募思勰投资旗下的一只小市值量化精选产品,采取“1.8%管理费+0业绩报酬”,引发了市场广泛关注。

除了思勰投资,2023年磐松资产旗下指数增强策略产品免收业绩报酬的消息,也一度成为行业内的热点话题。

据了解,目前不仅是量化私募,主观多头的私募基金管理人也在陆续降低费用。

关于降费的初衷,星阔投资相关人士向记者表示,红利低波100指数具有每年回撤相对较低、几乎每年都能获得正收益的特点,能帮助投资人稳健地穿越牛熊的市场行情。此次降费的举措是针对自己的产品线和策略特点,有针对性地市场推广,不代表整个行业市场或其他任何同行。

事实上,在部分投资人看来,行业红利期过去后,募集困难的当下,选择降费也能理解。

前述北京某量化私募基金资深人士指出,在投资者和管理人能够达成一致的前提下,费用水平、结构的多元化探索是行业发展的一种丰富性体现。基于市场现状,以降费做进行阶段性调整,一定程度上可以回应对投资者需求的关切,但对管理人的选择和评估,最终还是要回到长期超额能力的评估上。合理的费率水平也有利于管理人迭代技术、提升管理运营水平、夯实风控设施和人才培养,从而形成可持续获取超额的良性循环。

该人士进一步表示:“2024年,量化私募迈入了实质性成熟发展期。一方面,行业集中度有所提升,拥有较为完善策略布局、前瞻技术实力、稳定人才体系的管理人,可以更好地体现优势。另一方面,随着行业的规范化,投资人端可以得到更好的保护。不管是从市场需求还是投资机会的角度,优质的量化私募仍然拥有良好的发展空间”

在采访中,有券商分公司相关负责人向记者表示,现在不必悲观看待国内量化私募行业的市场前景。“量化的底层逻辑是指数投资,以后指数投资是方向,普通老百姓就买ETF,高净值客户会买量化,因为有超额。至于超额收益,我觉得会持续有,虽然会慢慢下降。从海外来看,最后量化的发展会成为市场重要的力量。我们其实还在早期,在发展过程中有些规范也是好事。”

而某头部券商分支机构负责人则认为,从配置的角度,量化也是个不可或缺的工具。不过,预计未来国内量化行业最终会和国外一样,超额收益逐渐回归到正常水平。

但短期而言,量化私募行业可能依然面临着一些压力。上述投顾人士坦言,预计未来量化私募整体进入收缩期。“首先,业绩越来越难做。另外,监管限制了量化的募集,一是不让银行代销,二是约束了非代销机构对私募产品的信息披露。”

封面图片来源:视觉中国-VCG41N1307121233

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 4个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 5个月前 (02-19)

- KBW上调Coinbase目标价至305美元 5个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 5个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 5个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。