财经快讯

财经快讯热轧板卷行情分析:7月价格再次转跌,供强需弱是主因

(卓创资讯分析师李欢)

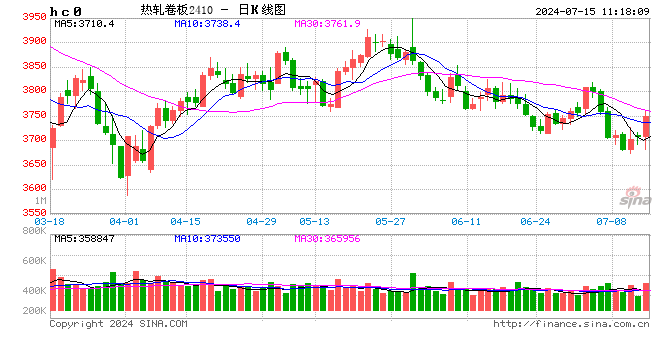

【导语】7月上旬,热轧板卷行情经历了先涨后跌的行情走势,月初行情上涨,成交有所放量,但随着需求转淡,市价再次转为下跌局面。

价格波动情况

2024年上半年,热轧板卷价格基本保持震荡下跌走势,行情跌势于4月得到缓解,但5月份开始,随着市场供需矛盾加剧,且消息面逐步转淡,5月底市价再次转跌,6月延续下跌趋势,7月首周,行情一度出现反转,价格震荡反弹,但涨后时效性较短,随着出货转弱以及期货下跌,热轧板卷行情再次下滑。截止到7月8日,卓创资讯监测热轧板卷全国均价最新价格为3703.26元/吨,刷新上半年低点3717.83元/吨。

价格波动原因分析

2024年以来,热轧板卷行情持续保持下跌趋势,其最主要的原因来自供需基本面,市场供应保持增加趋势,需求则相对弱势,致使市场供过于求局面逐步加深,随着供需矛盾加剧,市价承压,重心保持下移趋势,下面就上半年热轧板卷市场供需格局进行复盘。

供应方面:新增产能带动产量保持增势。

2024年上半年共新增5条热轧产线,涉及新增产能2170万吨,涉及新增轧线正式出产热轧产品,带动热轧板卷产量保持增势。且年内螺纹钢需求较为疲软,随着卷螺差扩大,部分钢厂纷纷转产热卷,带动热轧板卷产量持续增加。具体数据来看,到7月,热轧板卷日度产量达到91.18万吨水平,环比6月日均产量增加2.93%,同比去年同期日均产量增加13.8%,产量保持增势,带动市场供应压力持续提高。

需求方面:各终端行业表现不一,需求整体疲软

地产行业来看,最新数据显示,2024年1-5月房地产新开工30089.53万平方米,同比下降24.3%。地产行业持续低迷,致使对于钢材产品需求不足,热轧板卷产品需求随之受限。

机械行业来看,依托于地产、基建等项目的工程机械产品,在地产行业较为低迷的背景下,其需求随之受限,2024年1-5月,共销售挖掘机86610台,同比下降6.92%。机械行业作为热轧板卷重点下游行业之一,其产销量保持下降趋势,一定程度制约热轧板卷需求发展。

船舶行业来看,船舶行业作为近几年新兴行业,其发展相对较快。2024年1季度,中国船舶造船完工量达到1235万载重吨,同比增加34.7%;新接订单量2414万载重吨,同比增加59%,手持订单量达到15404万载重吨,同比增加34.5%。就国际市场份额来看,中国造船完工量占比在53.8%,新接订单量占比69.6%,手持订单量占比56.7%。随着中国船舶行业市场份额占比提高,对国内钢铁产品需求起到良好提振作用。

热轧板卷众多下游行业中,仅有船舶行业表现良好,其余行业产销基本保持震荡下跌趋势,船舶行业的“风景独好”难以提振热轧板卷需求,热轧板卷需求情况整体表现低迷。

市场供强需弱,库存逐步转增

就热轧板卷社会库存水平来看,春节后达到峰值为411.7万吨,随后库存水平逐步下滑,6月份开始,随着淡季来临,需求进一步下滑,而供应则保持年内高点,供需失衡致使社会库存逐步转增,截至7月上旬,热轧板卷社会库存达到352.1万吨水平,较6月初库存增加7.84%。库存转增一定程度带动市场供应压力继续提高,贸易商行为集中在降库回款方面,加速了价格下跌。

价格变动影响分析

目前热轧板卷价格已经跌至年内低位水平,对于终端采购方而言,随着价格的下跌,利于终端节约采购成本,从而促进交投。而对钢厂及贸易商而言,则面临亏损风险。

后期预测

下半年行情或呈现震荡下跌夹杂阶段性反弹的行情走势。

供应面来看:下半年仍旧有2条轧线待投产,或带动市场供应继续增加,高供应压力持续作用于市场。

需求方面:终端行业表现不一,船舶等行业将持续发力,而上半年各个地区发布的促进地产及汽车等产品消费的政策,其作用或将逐步显现,随着地产、汽车行业需求转好,或带动钢铁行业需求逐步好转。

成本方面:原材料价格整体偏高,带动热轧板卷成本线保持高位,成本对于市价存在一定支撑,且焦炭上半年连跌8轮后,逐步转为试探上涨局面,短期钢焦博弈相对剧烈,但随着钢厂产量提高,或带动焦炭需求,从而带动焦炭价格。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 6个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 6个月前 (02-19)

- KBW上调Coinbase目标价至305美元 6个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 6个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 6个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。