财经快讯

财经快讯LPR改革这五年:打破贷款利率隐性下限,与MLF利率逐步脱钩

原标题:深度|LPR改革这五年:打破贷款利率隐性下限,与MLF利率逐步脱钩

改革近五年的贷款市场报价利率(LPR),再次来到改革重要关口。

“当前LPR报价与最优质客户贷款利率之间出现一定偏离,未来还需要加强报价质量考核,减少偏离度。也可以考虑借鉴国际经验,用类似SOFR(有担保的隔夜融资利率)的短端市场利率作为浮动贷款利率的定价基准。”近日,央行旗下《金融时报》援引业内专家表示。

上述观点提出的重要背景是,今年6月19日,央行行长潘功胜在第十五届陆家嘴论坛上表示,要持续改革完善LPR,针对部分报价利率显著偏离实际最优惠客户利率的问题,着重提高LPR报价质量,更真实反映贷款市场利率水平。

多位接受21世纪经济报道记者采访的专家认为,在不断夯实7天期逆回购操作利率作为主要政策利率的背景下,未来LPR报价或取消与MLF利率的挂钩,转而与7天期逆回购操作利率挂钩。

潘功胜在第十五届陆家嘴论坛上还谈到,目前央行政策利率的品种还比较多,不同货币政策工具之间的利率关系也比较复杂。未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。

进一步夯实7天期逆回购操作利率作为主要政策利率,央行已经走出了第一步。7月8日早间,央行宣布建立临时正回购或临时逆回购操作,期限为隔夜,采用固定利率、数量招标,该利率与7天期逆回购操作利率挂钩,上下限分别为加点0.5个百分点、减点0.2个百分点。

7月15日,央行披露进行了1000亿元MLF操作,为缩量操作,利率连续维持11个月的2.50%不变。

“从近年来实践看,短期市场利率围绕政策利率为中枢波动,政策利率的引导效果较好,而作为中期政策利率的MLF利率时常与同期限市场利率走势出现一定偏差。同时,MLF利率与LPR之间的脱钩性也正逐渐显现,二者不同步性加大。”民生银行首席经济学家温彬表示,央行开始聚焦于管好短端利率(如7天逆回购利率),中期利率推动主要由市场决定。通过逐步淡化MLF利率的政策色彩,进而理顺各项货币政策工具由短及长的利率传导机制,成为下阶段健全利率市场化调控机制的重要方向。

改革背景

作为利率市场化改革的一部分,事实上,LPR正式推出是在10多年前的2013年10月。2013年10月25日,作为贷款基础利率的LPR正式运行,为每日报价机制,首批报价行为9家(5家大行、4家股份行),报价期限为1年期。市场利率定价自律机制按年对报价行的报价质量进行监督评估,以促进提升贷款基础利率的基准性和公信力。

对于LPR的推出,央行曾解释称,LPR的作用包括:有利于提高金融机构信贷产品定价效率和透明度,增强自主定价能力;有利于减少非理性定价行为,维护信贷市场公平有序的定价秩序;有利于完善中央银行利率调控机制,为进一步推进利率市场化改革奠定制度基础等。

在LPR推出前的2013年7月20日,央行已全面放开金融机构贷款利率管制,取消金融机构贷款利率浮动区间下限为基准利率0.7倍的规定,由金融机构根据商业原则自主确定贷款利率水平。

“在其他很多利率都已经放开的情况下,存款利率放开肯定是在计划之中,我个人认为,是很可能在最近一两年就能够实现。”2014年3月的全国两会期间,时任央行行长周小川谈及中国利率市场化进程时曾乐观估计。

现实情况比预期更为复杂,在2013年至2019年期间,LPR虽成为金融机构贷款利率定价的重要参考,并显著增强了货币政策传导效率,但贷款利率隐性下限约束了实际贷款利率的进一步下降。2021年10月,时任央行副行长刘国强曾撰文指出,LPR改革之前,一些银行通过协同行为以贷款基准利率的一定倍数(如0.9倍)设定贷款利率隐性下限,贷款利率隐性下限的存在导致贷款利率易升难降,使银行在利率下行阶段无法将货币政策有效传导至实体经济。

2018年12月召开的中央经济工作会议对2019年提出了“六稳”的工作要求,货币政策方面则提出要改善货币政策传导机制并解决好民营企业和小微企业融资难融资贵问题。多部委联合发布的《关于做好2019年降成本重点工作的通知》提出要引导金融机构扩大信贷投放、降低小微企业信贷综合融资成本,精准有效支持实体经济。

“从银行的承受能力看,2018年以来中国人民银行和银保监会对影子银行、P2P 等加强监管,促使银行负债成本下降,带动银行息差回升,存在适当降低贷款利率为实体经济减负的空间。”央行在2020年9月发布的货币政策执行报告增刊中还分析到。数据显示,2017年一季度商业银行净息差降至2.03%,但随后进入上涨通道,2019年四季度达到那段时间的最高点,为2.20%。

在此宏观和银行业背景下,LPR改革拉开大幕。2019年8月17日,央行宣布完善LPR形成机制,疏通市场化利率传导渠道,推动银行改进经营行为,打破贷款利率隐性下限,促进降低企业融资成本。同时,自2019年三季度评估时起,将LPR运用情况及贷款利率竞争行为纳入MPA的定价行为项目考核,推动银行更多运用LPR,坚持用改革的办法降低实体经济融资成本。

改革成效

总结来看,2019年8月的此次LPR改革体现了六个“新”:新的报价原则、新的形成方式、新的期限品种、新的报价行、新的报价频率、新的运用要求。其中,新的形成方式为LPR改按公开市场操作利率加点形成的方式报价,其中公开市场操作利率主要指中期借贷便利(MLF)利率,LPR报价的市场化和灵活性明显提高。

MLF创设于2014年9月,是央行提供中期基础货币的货币政策工具。数据显示,截至2019年8月,MLF余额为34085亿元,占商业银行负债比例并不高。对于为何选择MLF利率作为LPR挂钩利率,央行曾解释称,MLF利率是央行中期政策利率,代表了银行体系从中央银行获取中期基础货币的边际资金成本,适合作为银行贷款定价的参考。“对市场利率起决定性作用的不是总量而是边际量。央行掌握基础货币的供应,只需作少量必要操作,就可对市场利率产生决定性的边际影响,而无需通过巨量操作使央行资金成为银行的主要负债。”

“经过两年来的持续演进,金融机构新发放贷款已基本参考LPR定价,存量贷款也已完成定价基准转换,LPR已代替贷款基准利率,成为金融机构贷款利率定价的主要参考基准,贷款利率的市场化程度明显提升。”2021年9月,时任央行行长易纲撰文指出。

易纲还表示,改革后,贷款利率隐性下限被打破,LPR及时反映了市场利率略有下降的趋势性变化,有效发挥方向性和指导性作用,引导贷款实际利率有所下行,并且形成了“MLF利率→LPR→贷款利率”的利率传导机制,货币政策传导渠道有效疏通,贷款利率和债券利率之间的相互参考作用也有所增强。

央行在今年一季度货币政策执行报告中表示,不断深化利率市场化改革,发挥LPR改革和存款利率市场化调整机制效能,推动贷款利率稳中有降。3月,新发放贷款加权平均利率为3.99%,同比下降0.35个百分点。

央行最新数据显示,6月,企业贷款加权平均利率为3.65%,个人住房贷款利率为3.49%,2019年6月二者分别为5.28%、5.63%(据2020年二季度货币政策执行报告测算),即这期间二者分别下降了1.63个百分点、2.14个百分点。对比来看,2019年8月,改革后的首个报价日,1年期、5年期以上LPR分别为4.25%、4.85%,2024年6月分别为3.45%、3.95%,即这期间二者分别下降0.8个百分点、0.9个百分点。明显可以看到,同期贷款利率降幅远高于LPR降幅。

在改革新发放贷款基准利率的同时,央行随后也启动了存量贷款利率的转换工作。央行在上述货币政策执行报告增刊中披露,截至2020年8月末,存量贷款定价基准转换工作已顺利完成。 全国金融机构累计转换67.4万亿元、8056.4万户,转换比例92.4%。其中,存量企业贷款累计转换35.5万亿元、84万户,转换比例90.3%;存量个人房贷累计转换28.3万亿元、6429.7万户,转换比例98.8%。

“转换过程中,存量个人房贷利率保持平稳;存量企业贷款利率有所下降,可直接减少企业存量贷款利息支出。从下一个重定价周期开始,房贷借款人和贷款企业均可享受LPR下降带来的政策红利,进一步减少利息支出。”央行同时表示。

在扩大新报价行的同时,央行还通过优胜略汰考核机制,定期对LPR报价行进行更新调整。2019年8月,央行宣布对LPR改革时明确,将LPR报价行由10家(2013年以来增加了1家)增加至18家,银行类型不仅包括全国性银行,还有城市商业银行、农村商业银行、外资银行和民营银行各2家,以增强LPR报价的代表性。

历史信息显示,央行在考核后分别于2020年1月19日、2024年1月19日对LPR报价行进行了调整:首次调整新增了邮储银行、南京银行,同时剔除了西安银行、中信银行;第二次调整将报价行增加至20家,中信银行、江苏银行纳入,其他保持不变。

改革新关口

推出10多年、第一次改革来已近五年的LPR,再次迎来改革新关口。

在潘功胜看来,目前LPR最重要的问题是报价质量不高,部分报价利率显著偏离实际最优惠客户利率。同时,结合潘功胜有关主要政策利率的发言看,在我国货币政策从数量调控向价格调控转向的背景下,为进一步夯实7天期逆回购操作利率作为主要政策利率,LPR挂钩利率也可能随之调整。

事实上,早在2023年四季度货币政策执行报告中,央行就提到,下一步,要加强对LPR报价的监督管理和考核评估,提高报价质量,为促进社会综合融资成本稳中有降提供有力支持。“持续释放LPR改革效能,督促LPR报价行继续健全报价机制、提高报价质量,增强LPR对实际贷款利率定价的指导性,巩固企业融资和居民信贷成本下降的成效。”2023年11月,央行货币政策司也发文表示。

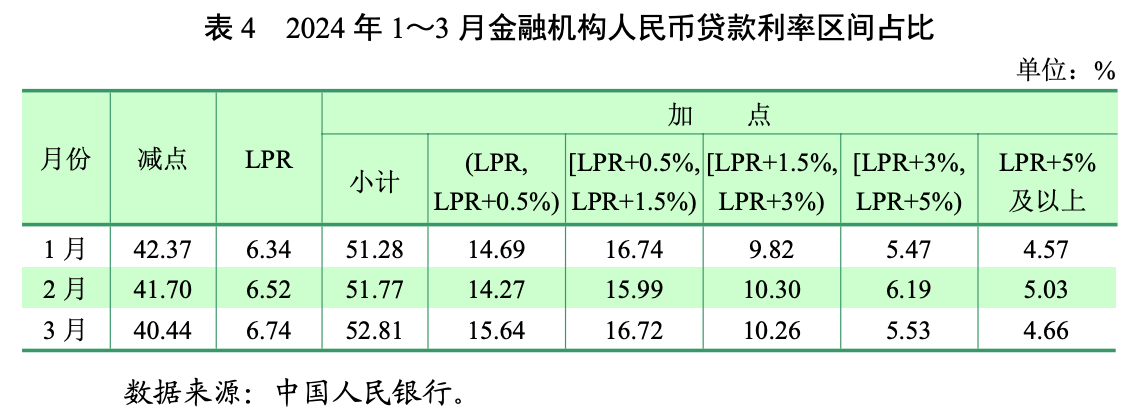

梳理央行货币政策执行报告发现,2019年9月,金融机构人民币贷款利率低于LPR的占比为16.4%,随后不断增高,尤其是2022年之后。2020年9月为24.89%、2021年9月为23.52%、2022年9月为34.03%、2023年9月为37.37%、2024年3月为40.44%(2023年12月首次突破40%,并维持高位)。

“2022年以来贷款定价低于LPR的比例明显上升(从25%左右上升到42%),除信贷结构调整(按揭贷款、信用卡等高利率贷款占比下降)之外,银行LPR报价与实际新发放最优贷款利率偏离度加大也是重要原因。”中金公司银行业分析师林英奇表示。

东方金诚首席宏观分析师王青分析称,“部分报价利率显著偏离实际最优惠客户利率”,指的是一些报价行给出的LPR报价偏高,没有准确反映的因素可能主要是影响加点的“银行资金成本、信贷市场供求、信用风险溢价”等因素。这意味着在银行资金成本显著下行,信贷市场供求关系向需求方倾斜,以及银行信用风险偏好上升、信用风险溢价下行的阶段,报价行对其最优惠客户的贷款利率下调,而给出的LPR报价没有随之下调。

此外,也或与LPR计算方式有关,LPR由全国银行间同业拆借中心根据报价行报价按去掉最高和最低报价后算术平均,并向0.05%的整数倍就近取整计算得出。目前20家报价行银行类型覆盖大行、股份行、城商行、农商行、民营银行、外资行,而在当前净息差不断承压的背景下,这些银行的净息差压力不尽相同。数据显示,今年一季度,这些银行净息差分别为1.47%、1.62%、1.45%、4.32%、1.72%、1.47%。

作为LPR报价行代表行,2023年12月,市场利率定价自律机制主任委员、时任工商银行行长廖林曾介绍称,2019年改革以来,该行持续扩大LPR应用范围,全行累计新发放LPR定价的各项贷款近37万亿元。2023年9月新发放各项贷款利率较改革前的2019年7月下降约158BP,明显高于同期LPR降幅,助力降低实体经济融资成本。

同时,随着7天期逆回购操作利率作为主要政策利率作用的进一步夯实,LPR报价未来或与MLF利率脱钩的预期进一步增强。

事实上,从近两年LPR调整情况看,MLF利率与LPR也并不必然挂钩。比如,2024年2月,5年期以上LPR下调0.25个百分点,MLF利率不变;2023年8月,MLF利率下调0.15个百分点,1年期LPR下调0.1个百分点、5年期以上LPR不变;2022年8月,MLF利率下调0.1个百分点,1年期LPR下调0.05个百分点、5年期以上LPR下调0.15个百分点。

中信证券首席经济学家明明表示,潘功胜在陆家嘴金融论坛讲话中提及淡化MLF工具,而关注7天逆回购作为主要政策工具的量价作用,不排除后续LPR报价和逆回购利率联动降息的可能性。“宽幅投放逆回购的同时小幅缩量续作MLF,或也是为了提升逆回购工具作为主要流动性投放工具的地位,并逐步淡化MLF操作对流动性市场的影响。”谈及7月15日央行进行的逆回购和MLF操作时,明明分析称。

温彬则认为,过去央行通过MLF等来释放流动性,投放基础货币,未来可能主要通过降准或者央行购买国债来实现基础货币投放。“MLF量逐步萎缩以后,其自身的政策利率地位也会随之削弱,当政策能够有效引导中段利率的时候,不排除MLF最终会淡出历史舞台。”

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 6个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 6个月前 (02-19)

- KBW上调Coinbase目标价至305美元 6个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 6个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 6个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。