财经快讯

财经快讯A股三大指数收涨:沪指涨逾1% 光刻机概念股爆发

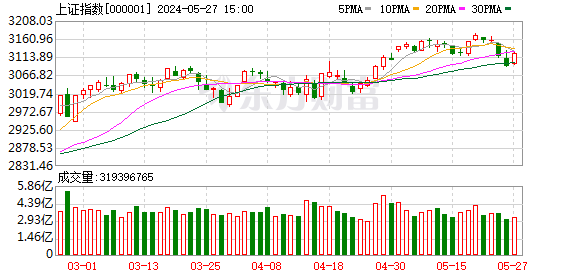

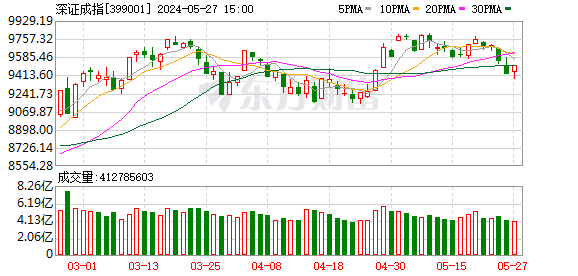

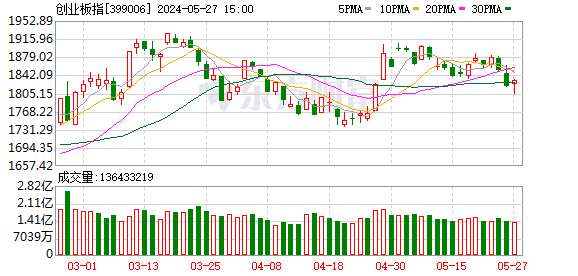

A股三大指数今日集体收涨,沪指涨1.14%收复3100点,收报3124.04点;深证成指涨0.88%,收报9507.75点;创业板指涨0.68%,收报1830.96点。沪深两市今日成交额7748亿,较上个交易日增加109亿。

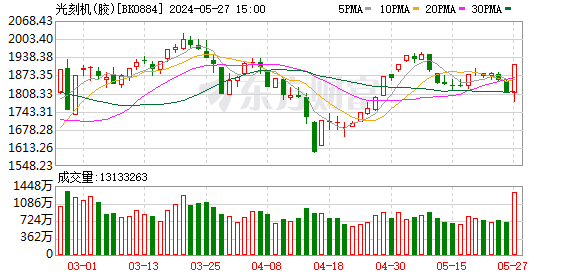

行业板块涨多跌少,光刻机概念股爆发,电子化学品、半导体、电网设备、航运港口、物流行业涨幅居前,光伏设备、农牧饲渔、航天航空板块跌幅居前。 个股方面,上涨股票数量接近3400只。电力产业链延续强势,其中虚拟电厂方向领涨,众智科技、国电南自、恒实科技、郴电国际、新中港涨停。跨境电商概念早盘拉升,凯淳股份、跨境通(维权)、海程邦达、普路通、国联股份(维权)涨停。煤炭等高股息股强势,晋控煤业、平煤股份大涨超5%。午后半导体产业链集体爆发,其中光刻机、光刻胶方向领涨,容大感光、蓝英装备、扬帆新材、东方嘉盛、彤程新材等涨停。下跌方面,光伏概念展开调整,拓日新能、天宸股份跌停,金刚光伏跌超10%。

今日要闻

5月24日,国家集成电路产业投资基金三期股份有限公司成立,法定代表人为张新,注册资本3440亿元人民币,经营范围为私募股权投资基金管理、创业投资基金管理服务,以私募基金从事股权投资、投资管理、资产管理等活动,企业管理咨询。

1—4月份,全国规模以上工业企业实现利润总额20946.9亿元,同比增长4.3%。1—4月份,规模以上工业企业中,国有控股企业实现利润总额7396.4亿元,同比下降2.8%;股份制企业实现利润总额15508.1亿元,增长0.9%;外商及港澳台投资企业实现利润总额5285.9亿元,增长16.7%;私营企业实现利润总额5448.0亿元,增长6.4%。

5月24日,证监会正式发布《上市公司股东减持股份管理暂行办法》、《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》,两则规章自发布之日起施行。以上《减持管理办法》《持股变动规则》被不少业内人士称为“史上最严减持新规”。有券商分析认为,此次减持新规首次以规章形式发布,法律位阶显著提升。此外,减持新规正式稿通过更为细化和严格的监管措施,将封堵减持套利空间,有助于建设A股市场良性生态。

近日,国务院常务会议审议通过《关于拓展跨境电商出口推进海外仓建设的意见》。会议明确,要积极培育跨境电商经营主体,鼓励地方立足特色优势支持传统外贸企业发展跨境电商,加强跨境电商人才培养,为企业提供更多展示对接平台,持续推进品牌建设。业内人士认为,《意见》的通过对于加大海外仓建设力度,优化海外仓布局,支持加工贸易升级等具有积极意义。根据5家以上机构一致预测,华图山鼎、朗姿股份、华凯易佰、赛维时代、吉宏股份、潮宏基和焦点科技7只概念股今明两年净利润增速均有望超20%。

国家数据局5月26日消息,在国家数据局的推动下,5月24日,在数字中国建设峰会主论坛上,24家数据交易机构联合发布《数据交易机构互认互通倡议》,旨在提高数据流通和交易效率,降低合规流通和交易成本,激发数据要素市场活力。

机构观点

中信证券:稳步上行态势将延续,围绕三大主题布局

市场步入存量状态,全球资金再平衡冲动降温,基于预期修复的行情结束,现实逐步验证后,稳步上行态势将延续,配置上建议继续围绕绩优成长、低波红利和活跃主题布局,减少轮动博弈。一方面,市场的流动性状况已不支持纯粹预期修复驱动的行情,活跃私募进一步加仓空间有限,ETF呈现持续小幅流出,海外风险资产在修复,全球资金再平衡冲动降温。另一方面,行情转向由政策、基本面和风险偏好逐步改善推动的稳步上行趋势,有四个因素的验证至关重要:一是地产政策转向的效果及后续进一步的政策应对有待验证,二是旨在优化供给端的产业政策需要时间逐步起效,三是三中全会各项改革方针的推出值得期待,四是复杂的地缘环境对市场风险偏好的影响需要消化。

中信建投:战略上对A股仍可持乐观态度

地产政策落地后,我们提示战术上短期见好就收,上周市场如期调整。近期美联储降息预期继续后移,汇率压力上升,中国发行特别国债,但前期市场的降准降息预期未兑现,净投放也未出现。A股减持新规落地,同时近期IPO审核重启,宽基ETF呈现流出,微观流动性边际收缩。出口景气仍在,内需修复仍待观察。我们认为战略上对A股仍可持乐观态度,战术上短期以守为主,耐心等待。配置上仍以红利底仓配置,同时关注具备独立基本面逻辑的行业。重点关注方向及相关ETF:关注红利等,电力、养殖、有色、工程机械等。

中金公司:历经调整后指数有望重拾升势

结合当前市场环境,稳增长政策的落实力度可能是后续市场方向性选择的关键。后续我国经济层面的政策和改革力度有望继续加码,并带动投资者预期的继续修复,近期A股市场阶段性调整并不意味着2月以来的修复行情结束,历经调整后主要指数有望重拾升势。目前市场估值虽有修复,但沪深300指数前向市盈率也仅为10.5倍,距离历史均值(过去十年均值在12.6倍左右)尚有距离,且一季度过后盈利预期的边际修复也有助于后市指数表现。配置方面,外需较好背景下出口链行业和全球定价资源品仍有配置机会;部分涨价板块如公用事业等市场关注度有所抬升;新能源等绿色板块重点关注近期产业政策的边际变化,有助于扭转投资者预期。

国泰君安:投资机会在年中,敢于逆向布局

冬天过后,春天依然在。上周股市调整,表观原因在于市场对于地缘风险的担忧升温。我们认为尽管外部地缘依然严峻,但过去两到三年市场并未给与过高期待。更重要的在于,应该看到经济社会内部不确定性正在下降,这是驱动本轮市场行情的核心要素。与多数审慎共识不同,我们认为预期不再下修,不确定性下降,是中国股市能够上升的关键动力。尽管在过去巨大不确定性下依然有行为和思维惯性,表现为数据疲弱与股市反复。但人民币币值稳定+内需政策发力+改革预期升温的边际组合令中国资产逻辑变得顺畅。投资机会在年中,敢于逆向布局,股市震荡上升。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 6个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 6个月前 (02-19)

- KBW上调Coinbase目标价至305美元 6个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 6个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 6个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。